(图片来源:Fotolia)

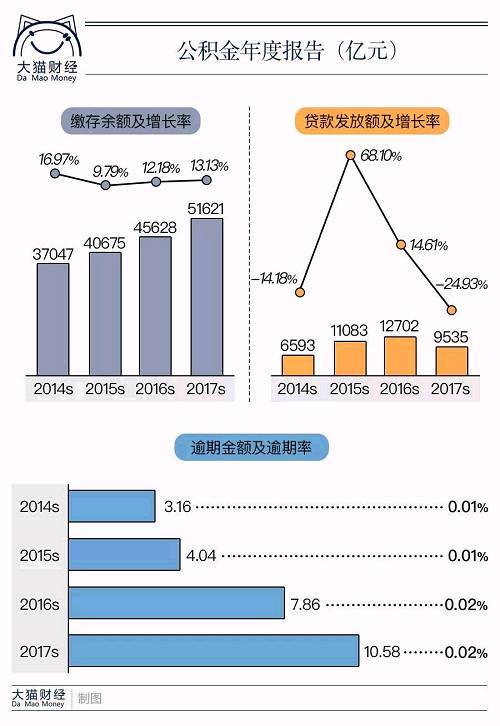

【看中国2018年6月17日讯】10.58亿。

这是住建部、财政部和央行近日联合发布的《全国住房公积金2017年年度报告》中公布的公积金贷款的逾期金额。

10亿其实放在各大银行里面,都不算事太大的事情,即使是上市银行中市值仅百亿左右的江阴农村商业银行,其2017年的逾期贷款金额也达到了14.2亿,就更不用说工农中建这样的大银行了。

但要知道的是,在2016年公布的报告中,这个数字还仅是7.86亿,2017年的逾期金额足足上升了34.6%,但是2017年发放的个人公积金贷款254.76万笔,比上年降低了22.21%,贷款发放额9534.85亿,比上年降低24.93%。

发的贷款越来越少,但是逾期越来越多,这并不是一个好的苗头。公积金贷款遭遇逾期,断供潮会来吗?

一、最难与最便宜的房贷

在房地产热度爆棚的时代,公积金贷款并不容易。

除了一些城市政策调控方面的信贷全线收紧外,开放商为了快速回笼资金,也将公积金贷款视为“三等公民”对待,猫哥去年就写了《买房鄙视链:全款进!贷款等!公积金靠边!沦为“三等公民”的公积金,还靠得住吗?》,提醒大家公积金不能贷款也不要闲置。

全国仅有254.76万笔,拿到公积金贷款的人是算是幸运儿了。

《公积金报告》也大概描述了一下个人贷款情况:

70.54%的贷款用来购买新房;

房屋面积主力在90-144平方米,占到了61.43%;

首套房的比例达到了86.24%,占到了绝对的大多数;

发放贷款的人群中,双缴存职工拿到了一半以上的贷款数目;

而贷款人主力为年轻人,71.72%的贷款人年龄在40岁以下,而30岁以下的贷款人也占到了33.31%。

(来源:大猫财经 下同)

而最扎心的是,在收入水平上来讲,96.05%的贷款人是中低收入人群。当然如果把公积金的保障性质算上的话,这个比例其实对于中低收入者来讲,也算是一个利好消息。

虽然难度大,额度有限,但是公积金贷款依然是中低收入人群的首选,因为足够便宜,与商业按揭贷款相比,利率最低。

2015年8月份降息后,央行公布了基准利率,个人住房公积金的存贷款利率也相应的调整了,以保持公积金贷款基准利率。

目前五年期(含)一下的利率为2.75%,五年期以上的利率为3.25%,而五年期以上的商贷基准利率是4.9%。

要知道商业按揭贷款虽然也是根据基准利率来确定,但是还是会根据政策或者市场来做响应的调整,2018年4月全国首套房贷款平均利率为5.56%,相当于基准利率1.135倍,环比3月上升0.91%,从2017年1月份至今,全国首套房平均利率已连续16个月上涨。

而与此同时,首套房的公积金贷款的利率一直保持为公积金贷款基准利率,并没有上浮,这可以说是最亲民的购房融资成本了。

二、成本低的杠杆要加,成本高的杠杆不得不加。

根据国家金融和发展实验室发布的《2017年度中国去杠杆进程报告》,非金融杠杆率在回落,金融部门在加速去杠杆,甚至政府部门的杠杆也略有回落,但是中国总体的杠杆率却在上升,因为中国居民部门杠杆率从2016年的44.8%上升到了49.0%,提高了4.2个百分点,所以去杠杆去了一年,这锅还得居民部门加杠杆来背。

居民部门的杠杆加在哪儿了呢?房子啊!这是一个可以脱口而出的答案啊。

前一阵子,经济学家樊纲在电视节目中提到了“六个钱包购房”,虽然这话有点偏离樊纲的本意,但是这个说法让大家喷得一塌糊涂,除了对于高房价的愤恨,还有就是对于自己加杠杆的否认。

但是,嘴上说不要,身体却很诚实。

猫哥以前跟大家聊过棚改的话题,棚改城市的房价攀升的速度让人心惊,尤其是一些热点城市一年涨幅达到了50%多。那么很多人就面临两难抉择,买,能力欠缺,不买,未来的房价可能比现在更不可攀。

最终在这种焦虑的煎熬中,很多人选择即便超出自己的能力范围加杠杆,也要早更贵之前先上车。真的能上车,别说六个钱包了,六十个钱包,该掏也得掏。

即便是调查报告中的49%的杠杆率已经很高了,但这个数字可能还是被低估的。

数据显示,2017年底,中国人民币住户贷款余额40.5万亿,如果再加上公积金贷款余额4.5万亿,那么居民的杠杆率就要比机构测算的49%还要加5个百分点还要多。这个数据虽然还没有赶上发达经济体,比如美国的79%、英国的88%,但是已经距离欧元区的59%和日本的58%很接近了,如果和新兴经济体相比,那么我们是绝对的最高点。

而在这个数据中,除了金融机构贷款上的杠杆,首付中从七大姑八大姨那里加的杠杆还没算在里面呢。

三、考验偿债能力的时候到了

在多重杠杆中,最便宜的贷款逾期了,这可不是一个好兆头,尤其是公积金贷款中96.05%的贷款人是中低收入人群。

在《公积金报告中》,中、低收入是指收入低于上年当地社会平均工资3倍,高收入是指收入高于上年当地社会平均工资3倍(含)。

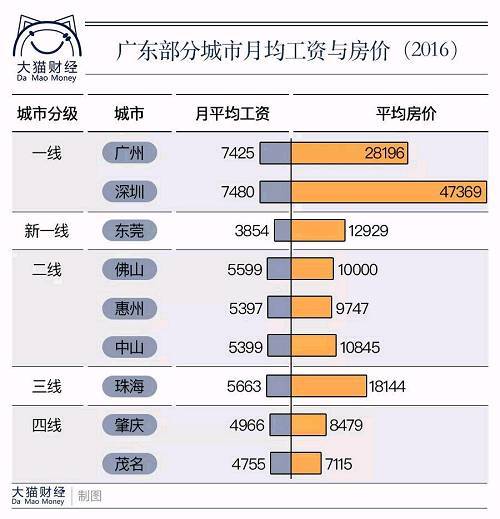

就拿公积金的缴纳大户广东省来讲,2017年的缴存额2035亿,远高于北京、上海、江苏等省份。而广东省的职工平均工资是6071元/月,而在广东的的一众城市中,只有一线城市广州和深圳市超过平均工资的。

平均工资每年都在涨,然而房价的涨幅却远远高于工资的涨幅,尤其是一二线城市让人望尘莫及。而现在三四线城市动辄上万的房价,对应的却是2、3千的工资,更是压力山大,加重杠杆上车确实也成为不得不的选择,尤其是对于一些中产夹心层来讲,加了杠杆上了车,就是一穷二白了。

然而在上车之后,考验着购房者的就是偿债能力,说白了就是告诉你现金流的珍贵。一旦现金流断裂,尤其是手上有房贷的,现金流断裂,除了生活的拮据,那就是房贷的逾期,而更极端一点,可能就是弃房断供。

而在房贷之外,现在还有日渐上升的消费贷、现金贷,而利率也远比房贷的利率高。

《公积金报告》虽然只是给了简单的一个逾期数字,并没有详细的列表,但是从这个数字从侧面反映出,房贷压顶下购房者脆弱的现金流。

当然,这也给那些炒房的人提个醒,在这个房企都要现金为王的时代,手里的现金也要悠着点,一旦进入长期下跌区间,那你……断还是不断?

(文章仅代表作者个人立场和观点)

责任编辑:华启善

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看中国》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位中国大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。