【看中国2023年5月8日讯】现在,让我们对中国的房地产业进行一次真正的大数据分析。

首先,这里放出来的是从2000年至今的房地产行业经营的现金流情况表,数据来源为中国国家统计局。

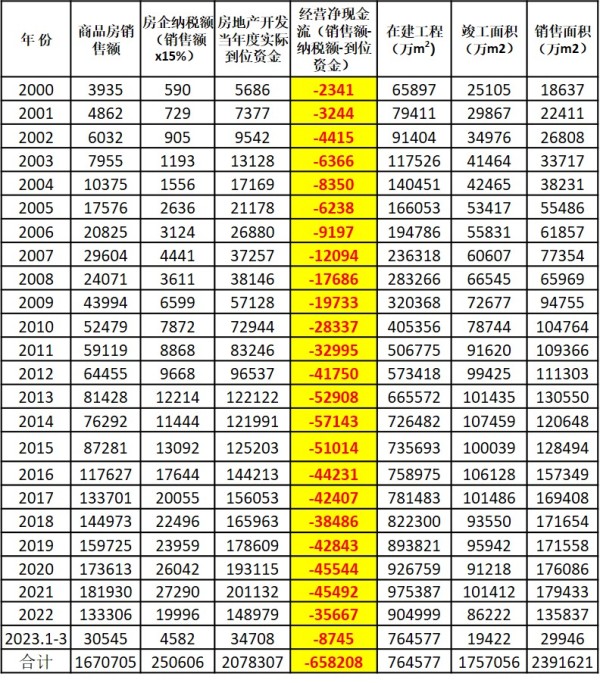

2000年至今中国房地产宏观经营现金流及开发情况一览(数据来源:中国国家统计局。作者制表)

表格的第1列是销售金额,第2列是按15%的整体税负率估算出来的纳税额。这个比例只可能低估,不可高估。第3列是地产商开发投资的“实际到位金额”。这个金额不同于归入固定资产投资的开发投资金额,它指的是现金流上实际用于购地、建安和管理类等经营性支出。有了这三组数据,我们就可以使用公式:销售金额-税费-到位投资额,计算出地产商们的经营净现金流,也就是表格上的第4列(背景是黄色,以示强调)。

各位可以看到的是,地产商们的经营净现金流一直是负值!第5列是在建工程,这一列其实就是地产商们手里的资金,未来可以变现还债用的。第六列是竣工面积。后面的就不详细介绍了,大家可以自行查看。

接下来我们就对表格数据进行详细的说明。

地产商们的经营净现金流从来都是负值,而且还是极大的负数值。这只能说明一件事:从2000年正式启动住宅商品化至今,房地产商在整体上从未转移过利润。地产商将所有利润都投到了扩大再生产当中,并且这还不够,还在继续借债加大投入,因此导致净现金流的负值逐渐放大。2000年至今,地产商的净现金流累计数额为65.82万亿。而现今流的负值必须要靠借债来填补,因此,这60多万亿,其实就是地产商们的整体负债规模,略等于地方政府现在的总负债规模。这真是一个数据上很有意思的巧合——地产商跟全国范围的地方政府一样,擅长欠债。

就地产商们的年度资金投入数据来说,2021年最高,达到了20.11万亿,这也是房地产业最后的辉煌年份。2022年,房地产市场迅速崩塌,老百姓直接就不买房了,地产商们的现金流因此急剧恶化,百强房企有超过40家债务暴雷,因此2022年,地产商的年度资金投入迅速下降到了14.9万亿,降幅高达25.9%。要知道,地产商们的资金投入可都是硬性投入,虽然地可以少拿,但是工程投入是绝对不能减少的。以前拿的地需要分期付地价的,也必须按期支付。资金投入出现如此巨大的降幅,必然会反映到竣工面积上,因此2022年的竣工面积为8.62亿平米,同比2021年的10.14亿平米,降幅为15%。今年一季度,地产商们的资金投入是3.47万亿,同比2022年同期的3.83万亿,继续下降9.2%。这显示出地产商依然在强行削减支出。

地产商们累计65.82万亿的总负债,换来的是74.64亿平米的在建工程。这些在建工程,也就是地产商们的资产。现在我们就来详细计算一下这些在建工程在变现之后能够创造多少收入,是否可以覆盖地产商们65.82万亿的总负债。

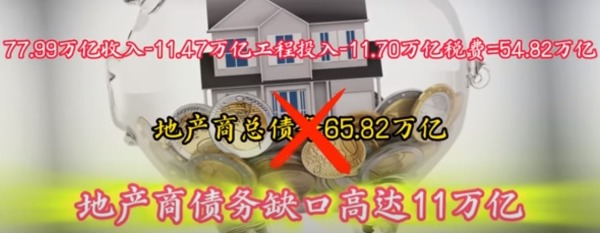

50%,这大概是符合实际情况的,并且我们就乐观地预计,地产商一路上都在按工程进度付款,完全没有拖欠工程款。单方建安成本就按3000元/平米估算也不会有什么问题。这样算起来,在建工程至少还需要投入的建安成本为:3000元x50%x76.46亿平米=11.47万亿。这些资产,我们乐观预计,按照今年一季度的商品房销售均价10200元/平米进行销售,同时假定未来市场能维持稳定,一分钱都不会降。这么算起来,全部资产销售完毕后能得到的收入为:10200元/平米x76.46亿平米=77.99万亿元,而销售带来的税费支出为:77.99万亿x15%=11.7万亿。总计下来,地产商们手里的全部资产,最多能换来77.99万亿收入,扣除11.47万亿工程费和11.7万亿的税费,只剩下54.82万亿,根本不足以偿还地产商们身上的65.82万亿的总负债,缺口高达11万亿!要补足这个缺口,唯一的办法就是:政府完全免除地产商们应缴付的大约112万亿的税费,笔者认为这是不可能的。

目前,中国房地产商的整体债务缺口高达11万亿元人民币(作者自制图)

情况大致就是这样了。在建工程里有一部分已经完成了预售,不可以再出售,不过地产商手里也会有一些在建工程之外的持有型资产,这里就两相抵消,应该不会有特别差的数值差异。关键问题在于:如果房价继续下行,地产商手中的资产贬值,那么地产商将更无法偿还债务。直接一点吧:中国的地产商们在总体上已经处于资不抵债的地步,也就是已经整体破产,现在这个阶段,只是在勉强拖延破产潮的爆发时间而已。

各位,这就是中国式债务风暴的源头,根本无从化解。而想要化解,除非房价再次整体暴涨20%。但是,如今百业萧条,老百姓还有承受能力吗?根本就是不可能的。所以各位,请做好债务风暴来临的准备吧。