【看中国2022年1月19日讯】中国央行喊话了,内容劲爆,堪称罕见。

1月18日,在2021年金融统计数据新闻发布会上,央行副行长刘国强,说了一段大幅超出市场预期的话。总的概括是“三大发力”:充分发力、精准发力、靠前发力。

充分发力,指的是:“把货币政策工具箱开得再大一些,保持总量稳定,避免信贷塌方。”

工具箱开得再大一些,说明现在的手段还不够多,力度还不够大。过去几个月,降存款准备金率,降LPR报价,降逆回购和MLF利率,货币宽松的闸门已经打开。尤其是1月17日,MLF和逆回购的中标利率,都下调了10个基点。1年期MLF操作利率由2.95%降到2.85%,7天逆回购操作利率由2.2%降到2.1%。

之前跟大家聊过,贷款市场报价利率改革后,MLF利率就是LPR的“锚”。逆回购和MLF属于政策利率(OMO利率),按照货币政策机制,接下来传导到银行间市场(DR007),最终到实体的存贷款利率(LPR)。

每个月20号会公布LPR报价,这个月降息已是板上钉钉。关键是,12月份的LPR报价刚刚下调,在去年7月和12月两次全面降准的推动下,银行负债成本降低,1年期LPR已经降过一次了。只隔了一个月,央行再次“实质性”降息,很多人觉得,在“稳”字当头、稳健货币政策取向下,货币宽松可能就到此结束了。

但这段话直接表明:这只是开始,不会结束。

而下面这句话,更有“耳提面命”的感觉。

央行副行长刘国强在2021年金融统计数据新闻发布会上(网络图片)

刘副行长说,“现在虽然是年初,但一年的时间很短,一年之计在于春,所以我们要抓紧做事,前瞻操作,走在市场曲线的前面,及时回应市场的普遍关切,不能拖,拖久了,市场关切落空了,落空了就不关切了,不关切就‘哀莫大于心死’,后面的事就难办了”。

“在经济下行压力根本缓解之前,不利于稳的政策不出台,有利于稳的政策多出台”。

“金融部门不但要迎客上门,还要主动出击”。

这叫“靠前发力”和“精准发力”。

这段话的直白程度,已经到了无需解读的地步。任何一个没有金融知识的人,都能感觉到语气中带有的急切,对经济下滑的担忧。没有套话,没有空谈,只有“开足马力”的强大信心。

市场关注什么?央行的急切原因是什么?

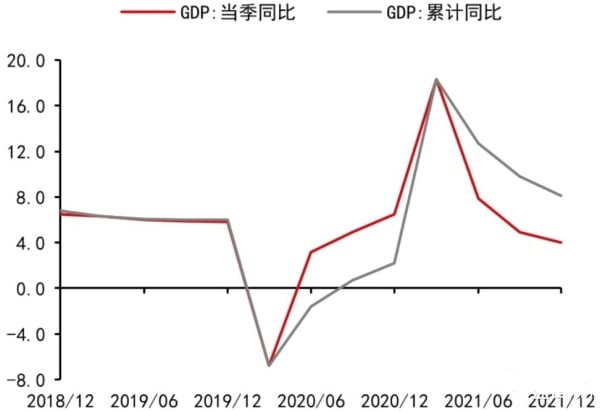

当然是令人担忧的经济数据!我们来看看2021年最后一个月的消费、固投、发电、房地产和就业数据。在最后一个月,社零单月增长只有1.7%,属2021年内最低,环比负增长;发电量和用电量年内首次单月负增长;固定资产投资年累计增速进一步跌破5%,房地产投资跌幅大幅加深,单月同比-13.9%;12月城镇新增就业人数只有62万,环比第三个月双位数负增,同比只有-28.7%。

不能再这么下去了!

国君宏观指出:2021Q4经济增速达到4%,虽然高于市场预期,但核心是保供政策和统计数据调整。事实上,经济下行压力不减,金融数据结构很一般,企业中长贷进一步萎缩,显示宽信用启动缓慢,而通胀却不及预期,对宽松构成的制约却有所减退。

2018年以来中国的GDP变动情况(网络图片)

宽信用启动缓慢啥意思?

意思就是:央行把钱印出来了,银行手里钱也多了,但企业反而不敢贷款了。

副行长喊话“不能再拖”,形势急迫,从宽货币到宽信用,凡事要趁早,银行要主动出击找企业,该放的款就放出去,不能再等,无须再等,再等黄花菜都凉了。

除此之外,还有不少新提法:购房政策的核心特征之一是“区域性”;准备金率的水平已经不高,但仍然还有一定的空间;宏观杠杆率已连续5个季度下降,这为未来货币政策创造了空间,杠杆越低,空间越大。

每一句话背后,都释放出了十足的政策“暖意”,更昭示了一句金玉良言:信心比黄金还重要。

为什么现在普遍信心不足?

房企挨个爆雷,工程款、材料款无处结算,停工是常态,拖累上下游十几个行业。没有人口流动,餐饮、旅游、酒店生意惨淡,消费迟迟起不来,求通胀而不得。互联网、教培遍地裁员,大学生毕业人数、考研人数暴增,都在延长教育的办法延缓就业时间。土地流拍蔓延,开发商没钱拿地,地方上只能靠城投和国资托底,左手倒右手,已经出现了首个“财政重整”的地级市(指黑龙江鹤岗市)。

都不用聊这些,只说一条:人们对未来的信心,对美好生活的预期,一定会反映到某种现象上——对,就是生育。

2021全年净增人口还不到50万人,二胎占比急剧提高,初婚人数下降,新生儿数量,在短短6年时间里,从1800万量级降到了1000万。尤其是2020和2021这两年,出生率下降之快,前所未有。

所以,央行这一番喊话,信号意义重大!

接下来,开发贷、个人商贷、并购贷的宽松几乎没有悬念。地方上的限购和限贷政策,弹性会更大,房价下跌压力大、库存高的城市,会进一步放松。存款利率高的银行会再压降,降准可以再期待,继续降低银行负债成本。企业只要符合要求,银行的贷款,就会主动找上门来。

科创,新兴制造,专精特新,双减双碳,没说的,大力扶持。迎接大基建之年,铁公基、5G、大数据中心、人工智能、工业互联网、新能源汽车、充电桩……

总之,2022年,是“稳增长”的大年,是货币、财政、基建共同发力的大年!