一劳永逸的自动化金钱系统。(图片来源:Adobestock)

●一劳永逸的自动化金钱系统

我不知道你怎么想,但我希望在人生中,工作能越来越少。当我在职场上遇到工作越来越繁重的人时,我总是感到困惑。这就像是现实版的玛利欧兄弟,随着你通过每一关,生活就越来越艰辛。你怎会想要这样的人生?

这就是我喜欢系统的原因,现在就把工作摆在最重要的位置,然后每年都可以受益无穷;现在就进行一些投资,以后就不必做大量的投资。当然这说起来容易做起来难,不知何故,我们永远都无法始终如一地管理我们的金钱。老实说,这永远不会改变,因为谁会真正在乎理财呢?就像在你余生中每个星期都要打扫车库一样,完全让你不想行动⋯⋯。因此我们会想拥有一个能处理大部分待办事项的自动化系统;而且要确实可行。

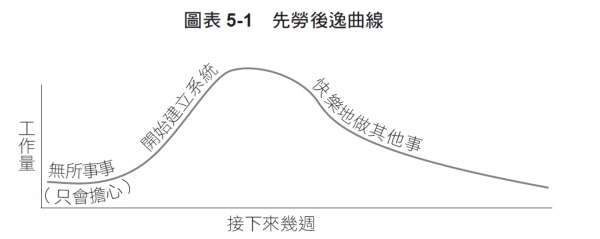

如果遵循我所提出的自动化建议,你就可以实现这个梦想。这一切都是由一项原则所驱动的,我称之为先劳后逸曲线:

(采实文化提供)

这和你把时间花在哪里,以及把钱投入何处一样重要。设定一个自动化资金流程需要花几个小时,可能什么都不做会更轻松,但如果不设定就代表你必须在余生中,随时管理你的钱。只要预先花几个小时,你最终将可以节省大量的时间。资金流程自动化后,每次收入,就会自动转到之前说的“消费意识计划”中正确的帐户,完全不必担心。

这几个小时带来的收益很大,因为这个自动系统让你可以专注于享受生活中的乐趣。不必担心是否已支付了帐单,或者是否会再次透支。你会开始把金钱视为达到目标的工具,而无需费力追踪各类收支、每周把钱从一个帐户转到另一个帐户。

我在23岁时读了这本书,当时我有17,000美元的积蓄。我建立了一个强大的自动储蓄系统,来实现长期目标(例如:退休、紧急储备金)和中短期目标(例如:汽车维修、度假,甚至圣诞节礼物);十年后,我存下了17万美元。我还运用这本书的建议,在买车和协商手机帐单时取得了最好的交易条件,并省下了好几百美元。

─ 丽莎.伦斯福德(Lisa Lunsford),33 岁

●预设自动化的力量

我们知道大家都非常懒惰,只想什么都不做,结果为此付出财务的代价。想想看,每年有多少美国人因为不利用401k帐户相对提拨而损失了数千美元。总的来说,我们因为无所作为而损失了多少钱?

采取行动的关键很简单,就是让理财自动化。你觉得你每周都会关切资金的调度吗?你才不会、你根本不在乎。当下可能会在意,但两周后你只会关心Twitter 和Netflix。没人真正关心理财,我根本不在乎,只希望银行和投资帐户别再寄来无止无境的邮件。

你的资金管理必须设定为预设,可以被动地让储蓄和投资帐户资金增加,无需采取任何行动。事实上,借由设定一个自动支付计划,你实际上很难停止存款到退休帐户!不是因为你不能调整,而是因为你太懒,以至于不会如此做。你只需要知道如何利用这个系统,一旦建立起来后,这个系统完全不受干扰,即使你被一条科莫多巨蜥活吞,你的金钱系统还是会继续在预设情况下,把钱从一个帐户转到另一个帐户,像幽灵般提醒着人们你在财务方面的先见之明。这很吓人,但也很酷。

如果你想在有生之年累积财富,唯一确定的方法就是让你的计划自动运作,并让你生活中所有财务上重要事项都自动完成。

我建议人们将生活中一些财务事项设成自动化进行。你可以在不到一个小时内就完成设定,然后继续过你的生活。

─ 大卫.巴赫(David Bach)《自动千万富翁》(The Automatic Millionaire)作者

本文整理、节录自拉米特.塞提(Ramit Sethi)《从0开始打造财务自由的致富系统》一书,文章仅代表作者个人立场和观点。由采实文化授权转载,欲阅读完整作品,欢迎参考原书。