2018前三季度经济数据分析,预示楼市拐点正式确立!(图片来源:Getty Images)

【看中国2018年10月27日讯】在这里,笔者将要从一个刷新各位认知的角度开始讲述整个2018年前三季度的宏观经济情况:房地产企业从未抽离过利润,恰恰相反,它们将所挣到的每一毛钱都投回到了房地产领域,并因此导致自己负债累累。

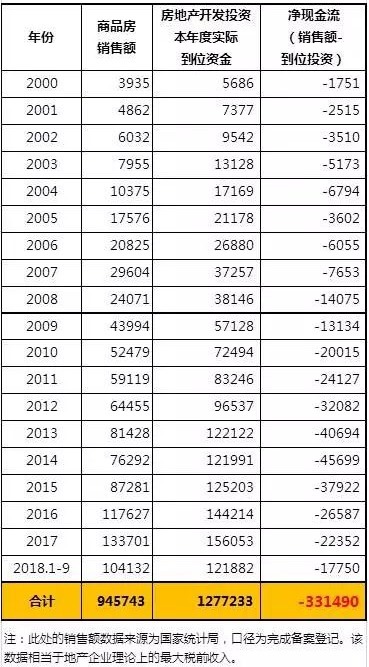

中国房地产企业宏观现金流情况(作者制表)

上表给出的,是从2000年至2018年前三季度的房地产企业宏观现金流情况。老笔者本来打算直接给出从1998年中国开始商品房地产开发那一年的数据,以展现更清晰的全貌,不过地产开发投资实际到位资金数据从2000年才开始统计,也是没法子,无法完美,当然现在的数据与全貌也不会有什么差异了。各位可以惊讶的看到,从2000年至今,房地产公司们的销售收入合计94.57万亿,但实际用于开发投资的资金规模高达127.7万亿,两者之间的差值33.15万亿元,就变成为了房地产公司的负债,以及资产端的在建工程,也就是储备开发面积。

对这笔超过33万亿的负债,其实也没啥好惊讶的。截止2018年6月底,根据央行的贷款投向报告,房地产开发贷款余额约8.2万亿;根据交易所发行数据进行的不完全统计,房地产企业在国内发行的存量债券规模约1.6万亿,在国外发行的外资债券规模折算约7千亿人民币。此外各种各样的前端融资、民间高利贷以及乙方垫款根本就无从统计。

总而言之,房地产企业根本就没有像各位想象中的挣了大钱跑路。从前面的数据表来看,他们3千块楼面地价拿到一块地,售价卖1万,扣除4千开发成本还能挣3千。卖完之后他们根本没来得及抽走利润,就在隔壁再买一块地继续开发。但是这一次的楼面地价直接就是1万,地产公司将前面挣回的本金和利润7千全部投回去买地,还得再去借3千块钱的债。如此循环。根据国家统计局的数据,截止2018年8月底,地产公司在建工程面积合计为64.5亿平米(其中住宅51.6亿平米,办公楼3.3亿平米,商业9.6亿平米)。这意味着房地产公司平均每平米储备建面对应着5140元的负债(331490亿元/64.5亿平米)。当然了,这里我们不太知道这些储备建面的工程进度,就按开发进度平均完成了50%来算好了,每平米还得再投2000元,也就是每平米的开发投入需要达到7140元,这些后续投入也只能靠地产商到处腾挪借回来。以目前全国8728元的商品房均价来说,这种价位的储备建面也实在算不得特别优质。如果再算上前面未扣除的增值税所得税土增税以及各种稀奇古怪的房地产相关行政规费的话,地产企业直接就是完完全全的资不抵债状态,一毛钱的利润都留不下,还得贴钱给政府。

上面这种奇怪的现象,反应出来的是房地产企业一贯的作风:疯狂的拿地王,借钱冲规模,并坚定的豪赌房价未来还会大涨。然而,今年以来的所有经济数据,都指向了一个相同的结论:房地产的拐点到了!而一旦拐点来临,持续疯狂拿地而处于巨额负债状态的地产企业,将会面临集体破产的险境。

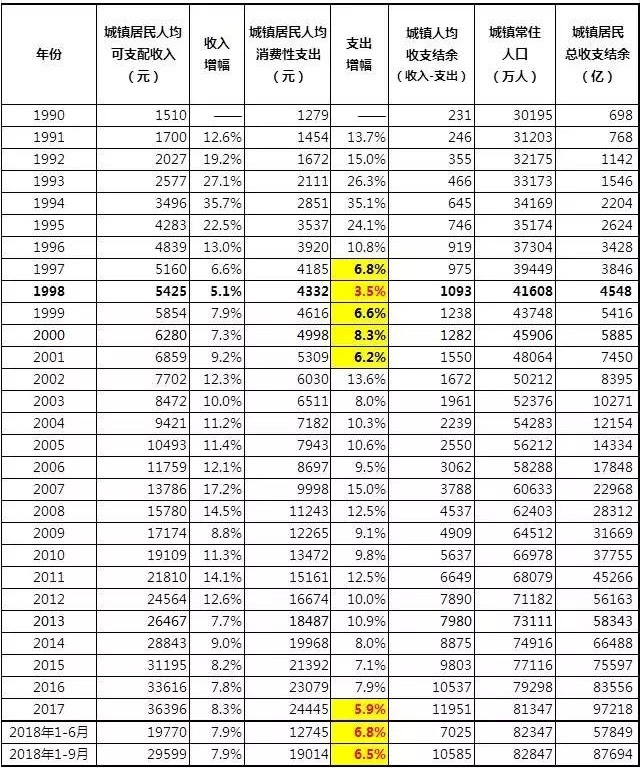

首先,在这里我将要循例计算中国国民的购房负担率,也就是购房支出与城镇居民收支结余的比值。这个购房负担率每个季度我都要计算一次,算是实时掌握最新经济动向。先放上来的当然是前三季度的城镇居民人均可支配收入与消费性支出数据。注意两点,第一,这里的收支数据是由国家统计局抽样统计的结果,避免了地方政府的干扰,其结果相对可信。第二,这里的消费性支出,指的是居民生存必须的衣食住行教育医疗方面的支出,其中的住仅包含直接居民开支,也就是物业费或租金,不包含购房按揭支出。我再强调一次,消费性支出中不包含购房按揭支出。

、

中国城镇居民收支计算表(作者制表)

对于上面的表格,有两个地方需要各位注意,首先,就是这个收支结余的概念,可支配收入减去消费性支出所得出的收支结余,是一个非常重要的数据,这是所有奢侈性消费的根基,比如出国旅游,必须买名牌包包,比如最重要的,买房。其次,就是居民消费性支出增幅的演变趋势。1997年-2001年,国企大下岗时代,中国城镇居民消费支出的增幅长期处于6-8%的区间,最低的1998年只有3.5%。此后伴随着中国加入世贸,并因此成长为全球基础制造业中心,居民的消费能力逐渐复苏,消费支出增幅长期维持在10%以上。这种兴旺的局面一直维持到2013年,居民的消费支出能力开始转弱,到2017年之后该数据下降到6%左右,2018年前三季度为6.5%。

接下来,是从1998年至2018年9月的居民购房支出表。注意,我在下面设了一个简单的数据模型:每年的购房本金支出统一设为30%,按揭时间20年,等额还本法,利息统一为6%。

中国历年城镇居民购房支出情况一览表(作者制表)

对于上表,必须强调一点:今年以来的商品房销售面积已经丧失了增长性。注意,上半年的销售面积同比增幅只剩下3.3%(77143/74662),到三季度下降到了2.9%(119313/116006),位列中国开放商品房市场以来第三低!考虑到这已经是第三季度的数据,并且目前的市场呈现出明显的下滑迹象,全年的数据还会继续往下走。这已经是确凿无疑的市场下行的典型表现了。

对上表的计算结果,在这里需要简单验算一下:1998年至今年3季度的商品房累计销售额为95.26万亿,扣除累计的居民购房本金支出44.81万亿,还欠50.45万亿。这就是居民购房总负债规模。这个数据需要有其它数据来进行印证。根据央行的数据,截止2018年9月底全国居民贷款余额规模为46.22万亿,这些贷款基本上都是购房贷款,真正的个人消费贷款极少,打着个人消费贷款名义套钱出来买房的才是主流。再加上4.5万亿的公积金贷款余额,居民贷款总余额为46.22万亿+4.5万亿=50.72万亿。两个数据几乎完全一致,足以相互应证,形成强大的数据逻辑链,无可质疑。在这里我必须吐一下槽:中国从1998年搞房地产,到现在足足搞了21年,其结果就是地产商欠了33万亿的债,老百姓欠了50万亿的债,合计83万亿的地产债,这事真是不知从何说起。

言归正传,结合上面的收支结余数据和购房支出数据,我们可以很容易的算出居民的购房负担率数据了。见下表。

中国历年城镇居民购房负担率演变情况一览表(作者制表)

OK,从2013年开始,居民的本年度购房负担率(本年度购房支出/本年度收支结余)超过80%,2016年超过90%。这当然已经是极限。这意味着城镇居民整体在必要的生存开支之外的每一毛钱都投入到了买房之中。这简直是瞎扯淡的情况,割韭菜连根一起割。这种疯狂持续到2018年6月份,当年度购房负担率甚至达到了惊人的110%。这种数据简直是荒谬,这意味着城镇居民已经无从再积累一分钱的储蓄,必须从历年积存的累计收支结余里,也就是老百姓的棺材本里拿钱来买房。到2018年6月底,城镇居民累计购房负担率已经接近80%了,对中国这样的负福利国家来说,除了极少数的行政事业单位人员,绝大多数老百姓的医疗养老都得靠自己,所以必须存下足够的储蓄。历年积存下来的棺材本都消耗了8成,这意味着城镇居民甚至都已经没钱养老没钱看病了。这真真是到了市场的极限,再也没有多余的韭菜,可供房地产市场收割了。所以6月份之后数据终于开始逆转,拐点终于到来,因此1-9月份的居民本年度购房负担率下降到95%。

各位必须了解的是,这几个月来,中国的房地产市场发生了什么:打砸售楼部,开始在中国各地纷纷重新上演。厦门万科房价腰斩,业主去砸售楼部;合肥绿地房价7折,业主去砸售楼部;广州保利房价7折,业主去砸售楼部;上海碧桂园房价75折,业主去砸售楼部。如下图所示的上饶市碧桂园购房业主砸售楼部,用“业主砸售楼部”去搜,能搜到近期的一大堆此类新闻。全国主要城市的房地产市场,确确实实是在萎缩了。就算还剩下几个情况特殊的,也只不过是在苟延残喘而已,已经无从阻止市场萎缩的浪潮了。

江西省上饶市碧桂园购房业主围攻售楼部(网络图片)

在数据上,9月份当月,中国的商品房成交面积16840万平米,较2017年9月份的17467万平米,萎缩了3.6%。十月份整个市场更是笼罩在一片打砸售楼部的阴影之下,今年的金九银十,目前看来已经是不存在了,再指望整个市场维持火爆,已经是不现实了。在这样的情况下,广州政府终于在10月19日放松管控,在维持限购政策的同时,放宽了限价限签,地产商可以抛开此前政府的指导价,按自行申报的价格完成网签备案。各位必须记住:放松管控,如同2015年解除所有房地产调控政策一样,恰恰就是楼市拐点出现的证明。如果不是2016年开启的楼市去库存政策,中国的房地产市场早就拐进坑里去了,根本不可能在2016-17年迎来一波暴涨。

要知道今年以来中国国民真的已经被房地产市场吞完了六个钱包,到了没钱消费的地步了。上面讲到了今年以来居民消费性支出数据的萎靡,这还是个体层面的数据,需要有宏观消费数据予以印证。下图是1997年以来的社会消费品零售总额数据表。

中国历年社会消费品零售数据(作者制表)

注意,今年以来的社会消费品零售总额,就在一步步的坚定的丧失增长性。9月份的4.2%(27.43/26.32),乃是1997年以来的最低值,并且与前面列出的个人消费性支出增幅近年来在6%左右挣扎形成了数据上的相互印证。对于全国正在建设中的9.6亿平米商业建筑来说,这种数据简直就是噩耗。不知道施工中的地产商们现在正在计划怎么办,硬着头皮继续借钱维持施工?干脆停工?或者直接破产?

最关键的是,作为公认的消费先导数据,今年8月份以来的汽车销量同比就开始呈现显著的下降趋势了。根据“乘联会”的数据,8月份当月中国乘用车总销量176万台,对比2017年8月份的190万台,降幅7.4%。当时市场以为这种萎缩只不过短时间波动,期待着到了9月份的传统旺季,市场可以回暖。然而到了9月份,当月中国乘用车总销量193.5万台,同比去年同期的222.7万台,降幅13.1%。这个时候,市场已经感觉到寒冬将至。再到了10月份,汽车市场的萎缩竟然呈现出加速趋势,1-12日的乘用车成交量42.6万台,同比去年同期的57.6万台,降幅高达26%。连续两个多月的市场加速萎缩,趋势已经形成,在个人消费支出与社会消费平零售总额增幅同时萎缩的情况下,汽车市场已经无从翻身了。现在这种情况当然很容易理解:老百姓在被地产市场吞噬了高达8成的棺材本之后,当然也就舍不得再拿钱出来进行买车这种奢侈性消费了。

在这里,我必须着重强调:地产吞噬居民财富,导致居民无力消费的后果,是全方位的,是会影响到社会经济的方方面面的。消费不振,企业的产品卖不出去,意味着生产企业将会迅速丧失利润。因此反应在数据上,今年前三季度的工业增加值增幅只有5.8%,乃是1998年开启商品房地产市场以来的最低值。而1-8月规模以上工业企业的利润总额44249亿,对比去年同期的49214亿,降幅10.1%。购房负担数据、消费数据与企业生产和利润数据环环相扣,形成了完成的逻辑链条,根本无从辩驳。统计部门的应对办法是调整数据口径,它宣称今年以来调整了数据盘子,所以今年1-8月以来工业企业的利润增幅16.2%。然而它的调整方式,居然不是调整今年的数据,而是直接把去年的数据盘子给调了!它把去年还在规模以上的总盘子里,但是今年由于业绩惨淡而消失了的企业,从去年的总盘子里给剔除了,从去年的总盘子里给剔除了,从去年。。。。这种调整方式简直是匪夷所思,让人无从吐槽。这跟掩耳盗铃,也没啥区别了。按这个玩法,最后所有企业都死光了,就剩一家最后一家企业还有业绩增长,中国统计局也能给咱们算出一个经济整体增长来。

对于地产拐点的到来,所有数据都已经相互印证,算是确凿无疑的事了。现在我们剩下的最后一个疑问是:中国的中央银行,是否可以通过大规模的印钞放水,来给房地产市场续命?这个疑问如果不能得以完美解决,那么前面所有的论述,都可以作废。(未完待续)