【看中国2017年12月23日讯】在主权货币的时代,如果战争到来,货币发行者通过印钞集合全社会的力量用于对外争夺,每个人都可以理解,也都愿意支持。比如,无论一战和二战时期,英美等各个参战国的货币发行量都大幅增长,民众不会有什么怨言,终归战胜或战败涉及到每一个人的利益。

但是,和平时期,随着布雷顿森林体系解体、尤其是本世纪以来经济全球化达到高潮之后,各国央行不断通过货币超发掠夺草根阶层、实现既得利益阶层的利益,这是对人类的巨大威胁。有报道称,从1996年以来,亚洲一“明珠地区”普通劳动者的货币收入,不仅没有增长反而还在下降,如果再考虑过去二十年的货币贬值所带来的购买力下降,普通劳动者的利益被严重损害!

在这样的时期,中本聪发明比特币,是对草根阶层的一种保护,是对既得利益者的反击,这是对人类文明的贡献。但是,基于比特币的特点,它还达不到货币的水平,只是虚拟商品、仅仅具有货币的部分特征,不能用黄金、美元的货币理论计算比特币的估值。所以,那些以货币理论将比特币的价值估算到50万甚至100万美元的方式是错误的(当概念和理论错误的时候,计算出来的价格就无意义,这与比特币实际所达到的价格无关)。当个人不具备这些概念基础的时候,就会被市场的错误数字和言论所影响,影响自己的判断。

今年以来,比特币大幅上涨,最近几天,又血流成河式的下跌,都不值得兴奋或悲伤,因为投机活动总是惨烈的。但值得反思的是,如果决定参与一项投机活动,必须先建立自己的概念基础、理论基础,只有如此,才能立于不败之地。如果不能或没有能力在一项投机活动中建立自己的理论基础,就应该不参与,因为那种钱财不属于我们。

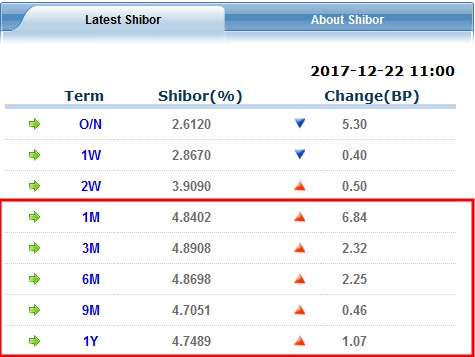

值得高度警惕的是下面这张表格所传递出的信息:

12月22日上海银行间拆借市场的拆借利率(来源:作者博客)

这是上海银行间拆借市场12月22日的各档拆借利率,1个月(1M)到1年期(1Y)的拆借利率都已经达到4.7%以上,再加上房产税逐渐逼近,决定了未来大约一年左右甚至之后的时间,将是中国楼市和股市风险剧烈释放的时间窗口,同时,这两块“高地”也将是血流成河的地带……

这里就重点说说理财产品。

以大同证券同吉9号集合资产管理产品违约事件来说明。这一事件的原貌就是:龙力生物(上市代码002604)欠缺流动资金,于2016年11月10日与中海信托股份有限公司签署信托贷款合同,借款额不超过3亿元,实借2.27亿元,信托公司是二传手,第一期借款实际来源为大同证券的集合资产管理产品,而陆金所为这一集合资产管理产品的代销机构,投资人购买的最低门楣为100万(看来很“高大上”,很适合一些“中产”),共有118位投资人投资了该产品,本金及收益总金额为1.39亿元。

这里的联系链条是:企业(龙力生物)——信托公司(中海信托)——券商(大同证券)——发行机构(陆金所)——投资人。当企业无法按期还款的时候,就会造成违约。

我们购买的理财产品都被包装的很完美,一般都号称保本,由于发行场所一般都在银行、信托、金融服务机构的办公场所,面对它们高大上的营业地点,就会产生天然的信任感(实际上最不值得信任的就是这种“高大上”的模式)。但当企业无法按期还款的时候,这些外包装都会被撕去,露出本来面目。其实,这个逻辑很好理解,银行自己的表内贷款处于债权处理的优先序列,还会产生坏账,对于这些理财产品来说,金融机构本质仅仅类似于中介或服务机构,债权顺位在银行贷款之下,有什么理由保本哪?一旦企业违约,就处于巨大的风险之中。

从上表中可以看到,一年期拆借利率已经达到4.7%以上,房地产业风险凸显,房地产税的推出已经是确实的事情,即便不考虑未来房价的涨跌问题,成交量也会急剧萎缩。通过阅读上市房地产公司的报表可以知道,它们的资产负债率大部分都在很高的位置(典型的高负债行业),当房屋成交量急剧萎缩的时候,很多地产商的资金链条将越绷越紧,直至断裂,违约是必然的。

我们购买的理财产品,绝大部分是以金融机构为通道,最终投资到房地产上,缘于在过去几年,只有房地产业可以承受比较高的利率,给理财产品提供较高的收益率。当地产商违约的时候,理财就只能违约,金融机构没有责任、也没能力给我们兜底。之所以我们认为自己的产品是保本的,那也仅仅是自己的感觉而已!换句话说,我们的理财产品,很可能投资的就是未来处于家门口的烂尾楼。