【看中國2023年12月4日訊】最近,「拯救房地產」的聲音充斥了整個中國的金融市場,並且,有趣的事情在於:中國金融圈的「二傻子」們,還真的相信中國政府無所不能,能夠再次拯救房地產。

關於房地產行業已經整體破產的話題,今年5月初已經談到過(大數據揭秘:中國房地產行業已整體破產)。現在半年過去了,很有必要重新審視一下房地產市場,看看它的破產進程已經走到哪一步了。這整個的分析過程,也可以讓各位打破幻想,清晰的認識到中國的房地產行業已經無藥可救,即使是一直假裝自己無所不能的中國政府,事實上也沒有任何辦法。

首先是中國房地產行業的整體數據。

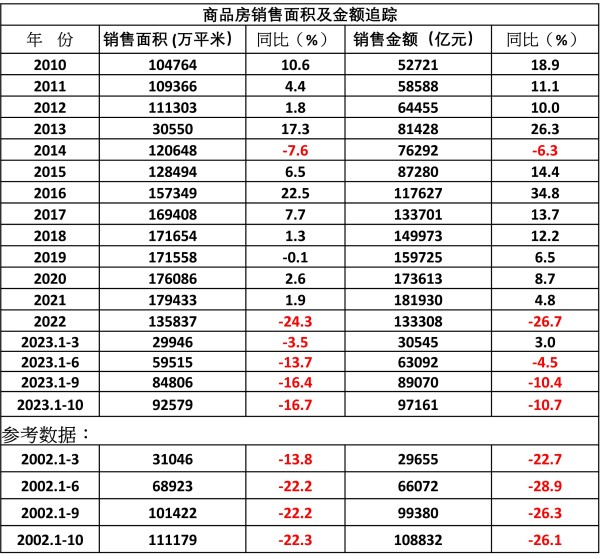

商品房銷售面積及金額追蹤(作者製表)

2015年,也就是「漲價去庫存」政策啟動前的那一年,中國商品房銷售面積為12.85億平米。到2018年,中國商品房銷售面積上升到17.16億平米,這個時候事實上就已經達到了市場的頂部,銷量已經喪失了增長性。到2021年,市場規模依然維持在17.94億平米,在17億平米這個位置上徘徊了足足4年。漲價去庫存政策之後,房地產市場已經變成了赤裸裸的投機市場,與居住屬性沒有了半毛錢關係。投機圈有句老話,叫做「久盤必跌」。投機依賴的是持續入場的資金,帶來持續增長的成交,但是,成交量達到17億平米之後,已經把中國老百姓收割到了極致,老百姓每年的收支結余,也就是收入減去消費性支出之後的結余,百分百都要投入到了買房之中。2020年和2021年甚至超過了百分百,17億平米的市場規模就是中國人可以承受的極限,並且絕對不可能長期持續。於是,成交量上不去,盤整了整整四年,到2022年,按照投機領域「久盤必跌」的鐵律,泡沫終於破滅了。2022年商品房成交量劇烈下降13.58億平米,萎縮幅度24.3%。到今年十月份,成交量9.26億平米,萎縮幅度16.7%。按目前的成交量推算,今年中國的商品房成交量撐死了就是11億平米左右,成交規模回到2012年。近十年的房地產投機,化為了一場雲煙。然而事情到了這裡,並沒有結束,投機泡沫的破滅,在居民端留下的是龐大的居民負債,在企業端留下的則是海量的企業負債。而在這些債務背後站著的,則是戰戰兢兢的銀行們,隨時都會因為大規模的壞賬而陷入債務風暴。我們先來看居民端的負債。根據央行的數據,截至今年10月份,居民債務總規模為79.59萬億。注意,這些債務的借款主體基本上都是城鎮戶籍的成年勞動力,農村戶籍人口和退休人士都不太有資格貸款。2022年城鎮戶籍的成年勞動力人口數量為4.05億,平均一下,人均負債為19.65萬,也就是說,城鎮的成年勞動力人均負債約20萬。一個家庭至少兩個成年人也就是負債40萬,大致相當於買一套房的按揭貸款規,這就是我上一篇「中國人真的富了嗎?」裡所講述的。中國人除了300萬頂級富豪之外,其他家庭在被房地產掠奪之後,事實上只背了一身債,根本就沒有積累起財富淨值。

今時今日,製造業和外資都在大規模的撤離中國,因此,服務於製造業的第三產業,包括財務、法務、廣告諮詢等等,也都在撤離中國,城鎮居民普遍在失業邊緣徘徊。僥倖沒失業的,收入也在迅速下降,但債務不會消失,它頑固地存在著,逼迫城鎮居民用自己日益稀薄的收入去還債。在這樣的背景下,城鎮家庭戶均負債40萬,全中國的消費市場都不可能有什麼機會,房地產市場就更不可能復甦了。

再來看企業端,這裡給出的是2000年至今年10月份房地產企業的現金流量表。之所以從2000年開始,是因為中國的商品房就開始於2000年,在此之前都是福利分房。

房地產企業宏觀現金流及開發情況(單位:億元。作者製表)

上面這張表需要解釋一下,銷售額的口徑是建設部的口徑,也就是在房管部門完成預售登記。完成預售登記是銀行發放按揭貸款的前提,這個數據是相對準確的;地產公司的綜合稅負,這裡按銷售額的15%估算,這是行業規律,也不會有太大偏差;開發投資實際到位資金,是由每一家地產公司逐月填報並由統計部門匯總的數據,包含買地、建安和管理等方面的實際現金支出,這個數據也是相對準確的數據。有了這三個數據,我們就能算出房地產企業的經營淨現金流,也就是銷售金額,減去稅負,再減去實際開發投資金額。各位,你們可以發現一個非常有意思的事實:中國房地產企業的經營淨現金流從來都是負值,從來都沒有轉正過——這意味著一件特別搞笑的事情:中國房地產業,從來沒有提取過利潤,地產商們會把掙來的每一分錢重新投入到買地開發的循環中去,並且僅僅是利潤再投入還不夠,它們還要大規模的借債再投入,將企業的經營槓桿加到極致。因此,每一年的房地產實際開發投資金額都遠大於銷售額,這中間的差值,都得靠借債來填。

2022年,房地產市場泡沫破滅。但在龐大的歷史負擔之下,地產商的淨現金流想要在短期內轉正是不可能的,2022年依然是負35667億。2023年10月,在地產商持續壓縮經營支出,減少買地投入的情況下,也依然是負24758億,預計全年依然在負3萬億左右,大致回到了2011年的水平。但是想要在五年內轉正,沒有任何可能性。

從2000年至今,地產商持續負債經營的結果,就是累積了整整67.42萬億的債務。這些債務什麼形式都有,銀行貸款、債券、商票、經營往來欠款,等等等等,而它們所換來的就是這張表的最後一項:82.29億平米的在建工程。注意,這裡的在建工程,基本上就是地產商的所有家底。近十年來,所有的土地出讓合同都有在3個月到半年內開工的條款,所以地產商就算打定了主意要囤地,也會假模假樣的完成報建手續,然後弄幾臺機械來挖挖土試試樁,以達成所謂「開工」的條件。在統計規則上,這塊地就算再閑置下去,也是在建工程停工,也要納入在建工程統計。好吧,這82.29億平米的在建工程,我們來算算它的價值能不能覆蓋地產商67.42萬億的負債吧,這些在建工程還需要投入建安成本才能變成房子。假設這些工程的平均施工進度為50%,這個假設甚至已經極度的偏樂觀了,單方建安成本就按全國平均價4000塊錢算吧,82.29億平米,乘以4000塊再乘50%,等於16.46萬億元,這是剛性投入,無論如何都必須投入的資金,不然這些在建工程就要爛尾。注意,這裡的82億平米的在建工程,事實上還有很大一部分已經完成了預售,不可以再銷售。但是在這裡簡單粗暴一點,就假設它全都屬於地產商的存貨,依然可以銷售好了。對於這些存貨,要按現在這一刻的全國房地產市場均價1萬塊錢進行銷售是不可能的,全國範圍的房價正在堅定的下行中,連北上廣深全都在跌。深圳現在的房價跌幅甚至已經達到了腰斬的程度,並一度成為新聞熱點事件。這裡樂觀一點,地產商可以85折清存貨也就是8500塊錢,賣掉手裡的所有存貨,也就是82.29億平米,乘以8500等於69.95萬億,同時,假設政府的相關稅收減半徵收,這是非常大的優惠了,地產商的平均稅務負擔率降到7.5%。雖然這是與虎謀皮,根本就不可能,但是我們依然這麼假設好了:69.95萬億,乘以7.5%,等於5.25萬億。好吧,結果出來了:69.95萬億的預估銷售額,減去16.46萬億的工程款,再減去5.25萬億的稅費,剩下48.24萬億的淨收入,而地產商截至現在這一刻的總債務是67.42萬億,也就是說,地產商的存貨撐死了只能創造48萬億的淨收入,遠遠不足以覆蓋目前67萬億的總債務,債務缺口率高達28%。

中國整個房地產行業已經處於事實上資不抵債的狀態,也就是整體上已經破產。再強調一次,這個28%的剛性債務缺口,依靠銀行向地產商提供更多的借款,沒有任何意義,只不過是將銀行拖進了更深的深淵,醞釀出更大的債務風暴而已。而要覆蓋這個剛性債務缺口,唯一的辦法就是再來一次漲價去庫存,房價再漲個30%。上一次的漲價去庫存已經吸乾了中國老百姓的骨血,讓中國城鎮家庭戶均負債40萬。再來一次漲價去庫存,讓戶均負債80萬嗎?這將會是一種什麼樣的噩夢場景?我個人缺乏這種想像力。

若一定要打一個比方的話,那就是委內瑞拉+敘利亞的現狀,再乘以2吧……