【看中國2023年1月18日訊】1971年8月15日,美國總統尼克松宣布停止美元與黃金的兌換關係之前,黃金是美元的發行保證金。由於美元又是非美貨幣的發行保證金,所以,黃金也是非美貨幣的發行保證金。

美元與黃金解除了兌換關係之後,美國國債(以及其它發達國家的國債)成為貨幣的發行保證金,其原理是,人們認為國債不會違約(七十年代各國的的債務率非常低,美國政府的債務率低於40%,當然不會違約),而從長期來看國債收益可以給通脹造成的美元購買力損失提供補償,這就讓國債等同於黃金,即:包含國債收益率在內的購買力保持不變,永遠不會違約。

可是,當政府債務率超過80%尤其是超過100%之後,就意味著政府隨時可能出現債務違約,國債代替黃金充當貨幣發行準備金的第一個條件就不具備了,同時,為了避免政府違約,央行就只能進場收購國債來刻意壓制國債收益率(降低政府的償債壓力),就意味著國債收益無法再補償通脹帶來的購買力損失,國債代替黃金充當貨幣發行準備金的第二個條件就不具備了。即國債無法再像黃金那樣充當貨幣發行的保證金,就意味著依托國債發行的貨幣貶值速度將加快,這就是英國央行進場購買國債,按下了葫蘆之後浮起的那個瓢。但英國央行的做法還無法嚴重影響到全世界,源於英鎊在世界金融市場上的地位已經大幅下降了。

現在我們看看美元,它才是全球貨幣市場的老大。

在政府「強制」央行購買財政赤字這件事上,美國政府是很典型的「模範生」,這是美國政府的債務率上升的速度越來越快的根源。七十年代美國政府的債務率還低於40%,2008年之前的20年間一直在60%上下浮動,但次貸危機之後的13年間就已經迅速飆升到了137%!美國政府的債務率上升速度可能是地球上最恐怖的一件事,這反應的是美聯儲購買美國國債之瘋狂和美國政府之貪婪。

未來,美國政府追趕的第一個目標當然是義大利(2022年9月是147.2%),第二個目標當然就是希臘(2022年6月是183.5%),債務危機隨時都可能爆發,可參考歐債危機。

無疑,如果以這樣的趨勢飆升下去,美元就會追趕當初蘇聯盧布的腳步,所以,美國政府債務率上升的趨勢不可持續,而且債務率越高未來的升勢就會越陡峭,危機就越迫在眉睫。也就是說,美國國會必須壓制債務上限!給美國政府債務安上一個籠頭,必須推動美國政府實現財政收支的再平衡。

本屆美國眾議院議長選舉,經過160多年來最長時間的僵局之後,共和黨人麥卡錫才終於在第15輪投票中成功當選,其最大的阻力恰恰就是債務和財政問題!

為了打破選舉僵局,麥卡錫對保守派議員做出了多項妥協,據《今日美國報》等多家美媒披露,麥卡錫作出的讓步與承諾主要包括三個方面:一是在控制政府開支問題上加強同民主黨鬥爭,媒體報導的具體要求是將提高債務上限與縮減政府支出聯繫在一起,即:如果政府不縮減開支國會就不會同意提升債務上限;二是放寬罷免眾議長的條件;三是同意共和黨保守派人士到眾院各委員會和下設小組任職。而彭博社進一步披露稱,麥卡錫同意將2024財年政府可自由支配支出限制在2022財年水平,並將2024財年國防開支削減約750億美元。

這就觸及了焦點問題。

從上世紀八十年代初期到到2021年10月,美國政府的債務率出現了快速飆升(債務率從40%以下上升至137%)。

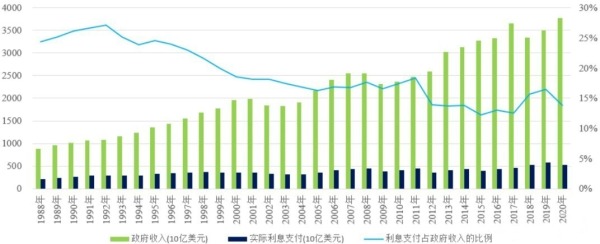

既然政府債務率快速上升,政府在財政收入中用於償還債務利息的比例就應該不斷提高,但事實遠非如此,由於這一時期美國的基準利率是不斷下降的趨勢,這就推動了美國國債收益率的不斷下降,結果美國政府的財政收入中用於償還國債利息的佔比並未出現明顯的改變,甚至還有所下降,2020年大約是13%(參考下圖)。

1998年至今美國聯邦政府收入及其用於償還利息的情況(網路圖片)

但2022年,這種情形顯然發生了根本性的改變。

在經濟全球化不斷深入的時期,由於產業鏈在全球不斷進行最合理的配置,這就讓全球的生產效率不斷提高,作為全球最主要儲備貨幣的美元價值就越來越有保證,這是造成美元利率和美國的通脹率自上世紀八十年代初期之後不斷下行的核心原因。

如今,中美對抗愈演愈烈以及俄烏戰爭的爆發為逆全球化打響了發令槍,台積電創始人張仲謀直接說「全球化已經接近死亡」。如今,有兩件事給「全球化已死」蓋棺定論:第一,歐盟舍棄了經濟上更加合理的俄羅斯能源轉而使用經濟上並不合理的波斯灣和美洲能源;第二,美國不再依靠成本更低的臺灣與韓國晶元,轉而建設成本更高(大約比臺灣高50%)的本土晶元產能。以經濟全球化的眼光來看,這兩件事都是不合理的,但符合國安的要求,國安要求代替經濟要求上升到第一位,直接證明全球化已死!

數據也在佐證「全球化已死」。

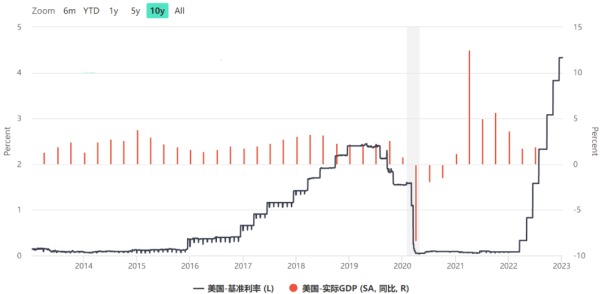

從上面的美國基準利率圖形可以明顯看到,從80年代初期到2021年,美國的基準利率高點是一次更比一次低,這就是經濟全球化時期的典型現象,源於全球的生產效率在上升。但現在已經改變,目前的基準利率已經明顯高於2019年的高點(見下圖),說明基準利率的趨勢(國債收益率的趨勢)已經發生了逆轉,反應的是全球化已死。

美國2014年以來聯邦基準利率變化情況(網路圖片)

基準利率隨著逆全球化的到來步入升勢,國債收益率就會步入升勢。現在美國政府的債務率已經來到了極端的高位,就會推動美國政府的債務利息支出快速上升。

2021財年(前一年的10月至當年的9月)美國政府用於債務利息的支出是5609億美元,2022財年是7180億美元,比前一年增長了28%,2023財年肯定會超過1萬億美元,比前一年增長39%以上,美聯儲和歐洲央行行長都已經公開承認,我們再也回不到過去的低利率時代,意味著債務利息支出的上升將成為常態,但美國眾議院又將提高債務上限和削減政府支出聯繫起來,一方面需要削減支出,一方面政府支出不斷膨脹(債務利息支出膨脹,政府投資項目需要補充預算,政府僱員的支出會隨著通脹的上升而增長,對抗時代的到來需要提升軍費等等),拜登就成了風箱裡的老鼠。

看起來,美國財政已經進入了絕路。

此時只有一條路可走,既可以抑制債務率的上升速度(即壓制債務上限),又可以讓美國政府擺脫財政困境,那就是美聯儲進場收購國債、像日本、英國央行那樣壓制國債收益率。目的有兩個:國債收益率被壓制,美國政府的利息支出增速就被壓制;美聯儲進場收購國債,這會刺激通脹,而通脹處於高位就會推升美國政府的財政收入增速,源於財政收入增速取決於經濟的名義增速(即通脹率加實際增速),就可以滿足美國政府的財政支出要求(也因此,瑞信的明星分析師Zoltan認為美聯儲在2023年很可能會重啟量化寬鬆)。

但如此一來,美國國債收益率就無法補償通脹,美債就起不到類似黃金的貨幣發行保證金的職能,這就是人們常說的美元信用破產,美元開啟加速貶值的新時代。

如今,市場上美債、其他發達國家債券都在充當「假黃金」,起到的都是貨幣的職能,當這些「假黃金」(也可以稱呼為紙黃金)的信用破產之後,包括貴金屬、大宗商品在內的實物貨幣就會被擠兌,類似上世紀七十年代那樣波瀾壯闊的時代就開啟了。

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。