【看中國2022年11月21日訊】中國央行(人民銀行)有一個系列統計數據,叫做「存款類金融機構人民幣信貸收支表」。其中,所謂的「存款類金融機構」,就是指各類銀行;所謂「人民幣信貸收支」,其實就是統計人民幣存款和貸款的總量。

該系列數據中,關於「來源方項目」有一個條目,專門列舉了住戶部門的境內存款——這個數據,就是中國老百姓所有境內人民幣存款的總和——當然,還有非人民幣存款,也還有境外存款什麼的,但這裡不討論其他那些,就討論老百姓境內的人民幣存款增加這事兒。

觀察最近6年的數據,住戶部門的境內人民幣存款數量,整體上一直都在持續增加,這說明以人民幣名義價格計算,整體上來說,中國人民毫無疑問在變得「越來越有錢」。

2016年迄今中國居民存款規模變化情況一覽(數據來源:中國央行)

當然,這不是中國特有的情況,而是信用貨幣時代任何一個國家的常態,因為每年每個國家的央行,都會多印那麼多錢,最終總要流入到居民那裡變成存款嘛——其實,人民收入存款增長速度最快的絕不是中國,而是土耳其、阿根廷、委內瑞拉和辛巴威這些國家。這也充分說明,各國央行印錢,都是為了「人民的富裕」。

到2022年9月,住戶部門存款總規模達到115.7萬億元,達到有史以來的最高,而2022年10月份的數據,相比2021年10月更是暴增了15.32萬億元,同比增幅達到了15.3%,無論是總量、同比增量還是增幅,都達到了有史以來最高、最多、最快。

老百姓的存款增加這麼多,這麼快,是怎麼回事?這說明瞭什麼成就或者問題?

不難猜測的是,老百姓的存款增加,肯定都是來自於可支配收入的增加,可是,最絕的是,如果你查看過去6年我們老百姓的可支配收入,2022年並沒有出現什麼爆發性增長,甚至,收入增速在過去幾十年間屬於最低水平,僅略高於2020年上半年疫情爆發的時候。

收入增速幾乎是歷史最低,居民存款卻以創紀錄的速度增加,這,這,這,這可就太神了!

到底是咋回事呢?

對老百姓來說,可支配收入只有兩種去向:消費、存款。

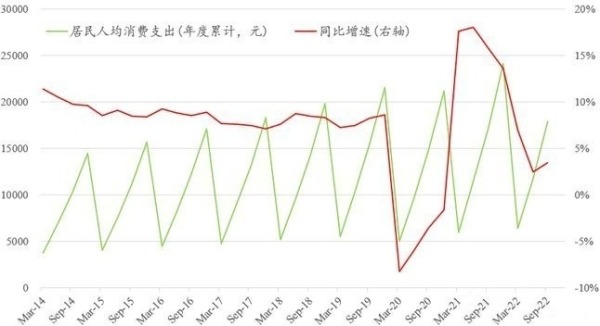

收入增速最低,存款最快速增加,這只能說明一個問題——老百姓在節衣縮食,大幅度減少消費。用中國國家統計局公布的消費數據來交叉驗證一下,毫不意外地證明了我們的猜測:2022年以來的居民人均消費支出同比,斷崖式下跌,幾乎接近於0,對比過去幾十年間,僅略高於疫情爆發之初的2020年第一和第二季度。

過去8年中國居民人均消費支出及其同比增速(網路圖片)

說白了,2022年過去的三個季度是中國居民消費的寒冬,大家都不花錢了。而老百姓的消費起不來,經濟也就很難起來,這是大家的共識。

有人說了——這就是因為疫情封控,除了網購和直播購物,大家都沒法花錢了,只能存錢。這句話暗含的意思是說,只要中國疫情封控放開的話,中國居民的儲蓄很快就能再度轉化成消費,然後整個經濟體系就會再度運轉起來,馬照跑、股照炒、舞照跳……

這種情況,最典型的發生在美國,在2020年-2021年的疫情肆虐期間,美國居民儲蓄暴增,這一方面是疫情封控所導致的美國人「消費無門」,另一方面更重要的原因在於,聯邦政府大量地給居民發錢,導致居民部門積累了天量超量儲蓄,這種超量儲蓄,在2020年年中到現在,支撐著美國人民的消費熱情一路火爆至今……

不過,在中國,這個問題沒這麼簡單。

中國金融四十人論壇(CF40)研究部副主任朱鶴先生做了一份研究,他用疫情前幾年(2013-2019年)的居民人均消費支出數據與居民人均可支配收入數據比較後,大致就知道,如果沒有疫情封控,居民會把人均可支配收入的多大比例花出去。結果表明,即使中國將來徹底放開疫情封控,中國的消費數據也回不到以前,這被他稱之為「消費傾向下降」,原因是:「預防性儲蓄需求增加的主要原因是,在經濟不確定性增加的情況下,居民部門長期收入預期出現變化,需要比過去維持更高的儲蓄水平以應對各類不確定性。」

換句話說,美國疫情封控放開之後,消費火熱並持續支持經濟增長的情況,在中國或許根本不會出現——因為,中國不存在政府發錢所帶來的「超額儲蓄」,老百姓必須自己精打細算,對未來的收入增速下降風險,做好防範。

除了疫情封控、風險預防性存款增加,中國居民部門的存款大增,還有一個更重要的原因:老百姓買房子的熱情沒了!

要知道,購房支出原來一直是老百姓最重要的支出,也是其存款消耗最重要的方式,當買房的熱情不再,相當一部分的購房支出就也轉化為存款。

因為全國住戶的中長期貸款,基本都是房地產貸款,所以,從央行公布的該數據變化情況,大致可以判斷中國老百姓的購房熱情——自進入2022年以來,這個中長期貸款就進入停滯狀態,相比去年同期的增幅越來越低、越來越低,這說明老百姓的購房熱情已經逐漸消散。

2015年迄今中國居民中長期貸款總額變化情況一覽(網路圖片)

原來有錢就買房子,現在掙錢也不願意買房子,購房支出佔可支配收入比例,大幅度減少,省下來的錢,可不就轉化為存款了麼?

好了,簡單總結下來,2022年老百姓存款,為什麼會出現暴增?

1)疫情封控,導致消費支出急劇下降;

2)需要應對未來不確定風險,老百姓不敢隨便花錢;

3)老百姓買房的熱情真的在慢慢消散……

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。