【看中國2022年11月2日訊】2022年2月美國的通脹率為7.9%,3月17日美聯儲進行本輪加息週期中的首次加息,加息幅度為0.25%,此後美聯儲開始連續加息,9月21日美聯儲加息0.75%將基準利率提升至3-3.25%,加息的頻率很快,每次加息的幅度也很大,美聯儲打壓通脹的決心不可謂不大,但打壓通脹的效果卻基本等於零。

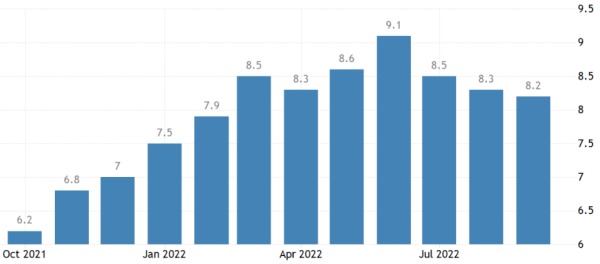

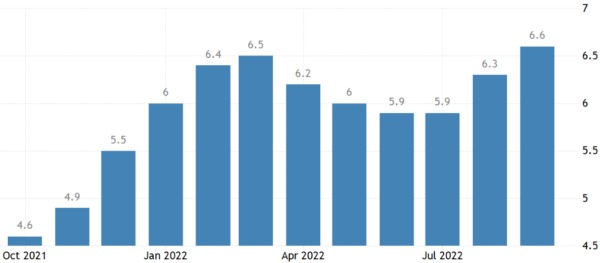

2月的CPI是7.9%,而9月的CPI是8.2%,半年多的加息對通脹率幾乎沒多少影響。有朋友會說,從CPI的圖形來看是見頂回落的態勢,加息還是有一定效果的目前的圖形看起來確實是如此,可一旦CPI的數據再次上行,圖形就會遭到破壞,所以看圖說話未必靠的住。從美聯儲更看重的核心CPI走勢來看,見頂回落的態勢已經被破壞,9月的核心通脹率(6.6%)已經創出今年以來的新高,美聯儲歷時半年多的加息進程只是讓核心通脹率歇歇腳、稍作休整之後卻再起征程。美聯儲本次通過加息打擊通脹的行動為何就不靈了哪?

2021年10月以來美國的通脹率(來源:美國勞工部)

2021年10月以來美國的核心通脹率(來源:美國勞工部)

從美聯儲的角度出發,他固然可以通過回收過去十幾年超發的美元來壓制通脹,但市場卻不准許這麼做,源於會立即導致美國和全球的債務危機,世界將是一片大亂!貨幣發出去很容易,但收回來卻很難,這就徹底束縛住了美聯儲的手腳。

還是用數字來說話吧。我們都知道央行如果要真心打擊通脹,只需要實行貨幣正利率(即基礎利率減去通脹率為正數)即可,此時,由於銀行體系所提供的收益比通脹率更高,在市場中流動的資金就會回流到銀行系統,當市場中的資金不斷減少之後,通脹的脊樑自然就被打斷。因此,只要美聯儲敢於使用正利率,通脹就可以得到治理。

二月份美國的核心通脹就已經達到6.4%,如果美聯儲要真正打擊通脹,就應該將加息的目標釘在6.4%以上,而且要快速達到這個目標(快速實現美元正利率)。但如此一來美國政府的十年期國債至少會達到10%以上(利率越高,政府的違約風險越大,國債收益率與基準利率的溢價也越高),以美國政府目前的債務水平其每年的債務利息支出就會達到2.3萬億美元左右,而2021年美國政府的財政收入也不過4.05萬億美元(2022財年在高通脹的幫助下也不過才4.7萬億左右),美國政府就直接OVER了。

此時,美聯儲就絕對不敢將加息的目標釘在核心通脹率之上,更不敢快速實現正利率,美聯儲的目標基準利率只能在比核心通脹率低很多的水平上,然後不斷打嘴炮(試圖降低通脹預期),這種撓痒痒式的加息幅度(相對核心通脹率而言)當然就無法將過量的流通貨幣驅趕進銀行體系,也就無法抑制通脹的發展。

所以,美聯儲今年不斷在嘴上使用鷹派的貨幣政策,但通脹完全不為所動。這是美聯儲本輪加息行動無法真正抑制通脹的關鍵原因,美國政府的高債務率成了央行加息的絆腳石,而且它還沒辦法逾越這塊絆腳石,這也驗證了過去經常說的那句話——本國貨幣的真正空頭永遠都是本國政府和本國央行。各國政府和央行不斷指責索羅斯們做空本國貨幣,本質不過是想找個背鍋俠。

如果用通脹率取代核心通脹率,就要求美聯儲將利率提升到更高的水平上才能通過正利率來打壓通脹,這當然就是更加困難的。

這就會得出一個結論:靠美聯儲自己的常規手段(加息)已經不能控制通脹,這是美元歷史上從未出現過的事。特別要注意的是,這是一個非常恐怖的結論,源於當央行不能執行正利率而只能維持負利率時,就意味著通脹會不斷發展(這是一個螺旋式不斷加速的過程),而通脹不斷發展的結局大家都十分清楚。如果有不清楚的,可以想想蘇聯盧布、南京國民政府的法幣和金圓券也就清楚了。

事實上,與美聯儲相關的人士已經給出了嚴重警告,那就是美國已經進入了工資與通脹之間的「死亡螺旋」。即一個方面工資繼續上漲,拿上漲的工資支付升高的物價,一方面因為物價的上升導致利潤增加後發給用工的工資也越高,形成了螺旋上升的局面,美聯儲正在為此而頭疼不已。這種死亡螺旋不斷持續,結局是清楚的。

到這,有些朋友會說你這是在唱空美國,其實還真的不是。美國只是一個範例,歐洲的部分國家、日本的債務率比美國更高,與美國演繹的是同樣的邏輯關係,他們的加息行動更加束手束腳,而日本還根本不敢加息;還有些國家表面看起來債務率不高,但資產價格泡沫十分嚴重,而資產價格泡沫在支撐著本國的財政體系,加息導致資產價格泡沫破裂就會導致財政支柱坍塌,所以,大家都是彼此彼此、半斤八兩。

到這裡,就可以得出一個必然的結論:自由市場經濟模式(以及對應的貨幣管理模式和債務管理模式)已經到了鬼門關。