【看中國2022年5月9日訊】北美時間5月4日,在為期兩天的閉門會議之後,美聯儲宣布加息50個基點:美國的基準利率,被提高至 0.75%-1%;

與此同時,美聯儲還宣布從6月1日開始縮減其8.9萬億美元的資產負債表。前3個月每月收縮300億美元國債和175億美元MBS,此後,擴大至每月600億美元國債和350億美元MBS。

這些政策,都完全在市場的預料之內,75個基點的更激進加息被否定,而且縮表的力度也低於預期,會後美聯儲的聲明和措辭,也遠較之前市場預期更為溫和……

演繹了小半年的美元大幅度加息和縮表,終於靴子落地。於是,美股在會後大幅度上漲,創下44年來加息日的最大上漲。

除貨幣政策之外,在短短的會議聲明中,鮑威爾對於美國經濟的表述,更是自信滿滿:「倘若我們使供應和需求至少比現在更接近,這將使我們有機會降低通貨膨脹和工資下降,而不導致經濟放緩、衰退和失業率大幅上升,是有這麼一條路可走的。」

「需要指出的是,家庭和企業的財務狀況很好……企業的財務狀況很好。勞動力市場非常非常強勁,因此,我們看起來距離經濟下行還很遠。」

「看看勞動力市場,如果你看一下失業率和在找工作的人,有很多工作機會,……,對於工人而言現在是一個很好的光景,換工作加薪都是如此,經濟很強,沒有任何跡象表明它接近衰退。」

也就是說,鮑威爾治下的美聯儲,絲毫不擔心因為提高利率而引發美國經濟衰退。會後美股的大幅度上漲,也證明了市場非常相信鮑威爾的判斷。

美國經濟衰退,市場為什麼一點兒都不擔心?

要知道,前幾天剛剛公布的美國一季度GDP增長率遠低於預期,達到了-1.4%,在這種情況下,為什麼市場和鮑威爾都如此自信?

他們當然是有理由的。

之前曾經詳細介紹了中國與美國的GDP統計方式差異,中國與美國的GDP數據差異,美國當前以及將來的通脹狀況,結論是:就2022年一季度的經濟增長來看,美國看似-1.4%的增長率,其實要遠好於中國4.8%的增長率。

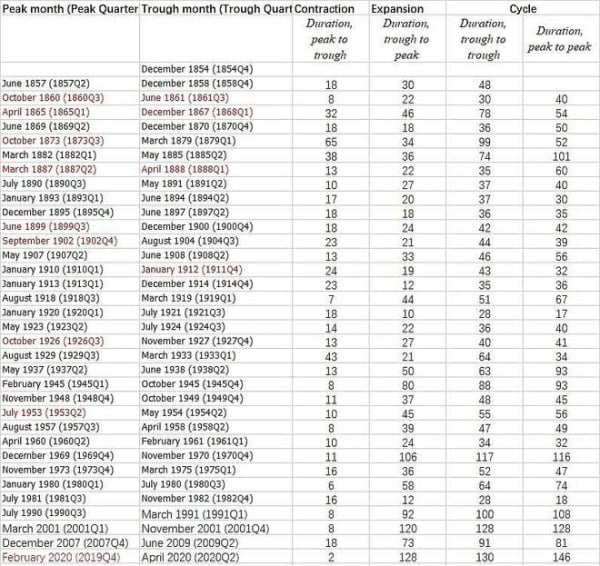

根據美國國家經濟研究局(National Bureau of Economic Research,NBER)的定義,所謂的經濟衰退,是指「經濟活動明顯下滑」,「在該期間內,整個經濟體內的經濟活動發生下降,並持續幾個月以上」。從指標上來看,經濟衰退的主要表現,在於五個相關宏觀經濟指標發生了下滑:實際GDP、收入、就業、製造業和零售額。如果用指標來定義「衰退」,一般指GDP增長率連續兩個季度或更長時間處於負值,同時失業率大幅度上漲,製造業指數和零售額都大幅度下滑……

2021年7月19日,NBER發布聲明,確認2020年第一季度美國的經濟陷入衰退,而且NBER還判斷,這次衰退僅持續了兩個月(2020年2月到4月),是美國有史以來最短的衰退——此次衰退之前,美國經濟經歷10.5年的擴張,為1854年有記錄以來最長的一次。

2020年美國經濟衰退的特點,是在疫情最開始肆虐時第二季度美國GDP暴跌31.4%。但在接下來的時間裏,美聯儲和美國政府,通過各項貨幣及財政政策刺激,將產出提高了33.4%。GDP出現了史上最大規模的反彈,衰退很快結束。

下面的這個表格,就是NBER所定義的美國自1854年以來的歷次經濟衰退情況。

美國自1854年以來的歷次經濟衰退情況(作者博客)

我們為什麼判斷,短期內美國經濟不會再次陷入衰退呢?

NBER定義「衰退」的五個指標是:實際GDP、收入、就業、製造業和零售額。我們不妨一個個來看。

我們都知道,美國的GDP是採用支出法統計,私營部門消費、私營部門投資、政府支出和淨出口,是美國GDP構成的四大金剛。

下面的表格,就是平安證券研究所總結的2020年一季度以來美國每個GDP增長率的貢獻來源。

2020年一季度以來美國每個GDP增長率的貢獻來源(來源:平安證券研究所)

從表格中我們可以看出,2022年一季度美國的消費依然強勁,對於GDP增長率的貢獻高達1.83的百分點。而美國一季度真實GDP之所以為負值,是因為淨出口的巨大拖累(-3.2%),直接讓美國的GDP增長率變成了負值;還有政府支出削減,也拉低了美國GDP增幅。

作為世界上最大的貿易逆差國,淨出口長期以來都是美國GDP增長的拖累項,2015年至2019年對GDP的環比拉動率均值為-0.2%。

2022年一季度由於港口擁堵明顯改善,洛杉磯港平均錨泊等待時間由年初的20天以上降至目前的3天左右。為補償去年下半年美國港口擁堵造成的存貨減少,美國進口激增,是可以想像得到的事情,由此也導致了美國貿易逆差再創新高,成了GDP增長最大的拖油瓶。

不過,隨著企業的存貨得到補充,再加上最近一個多月美元相對於其他貨幣的明顯升值,在2022年二季度,美國淨出口對於GDP將不會再有如此深的拖累。

在美國GDP構成中,消費佔比在70%以上,而其中服務消費又是關鍵。只要消費不滑坡,增長就比下滑多,美國經濟短期內陷入衰退的可能性就極低。

隨著疫情管控的逐漸放開,2022年一季度中美國的服務消費環比增長高達4.3%,包括餐飲、住宿等在內的服務業消費,都在穩步修復。

與此同時,美國的企業景氣高企、居民薪資收入在高速增長,而企業庫存仍處於歷史低位,新訂單等領先指標維持高位,供需兩旺。各方面指標都顯示,美國經濟進入良性循環,疊加疫情防控放開後的消費自然修復,美國二季度經濟可謂是「韌性十足」,在這種情況下,美國GDP在二季度繼續下降的可能性極低。

說完了GDP不可能下降,再來說居民收入的情況。

美國人民的收入(可支配收入+所得稅)主要包括薪酬收入、財產性收入、轉移支付收入。其中,財產性收入與股票、房地產等資產的價格高度相關,對消費中期影響相對有限;轉移支付收入來自政府,多轉化為儲蓄、對消費的提振有限,只有薪酬收入走勢相對穩健,同比走勢基本同比或稍稍領先於私人消費同比。

正如鮑威爾在會議上所說,因為經濟強勁,美國職位空缺數已連續8個月高於1000萬個,持續位於歷史最高水平。為緩解「用工荒」,企業不得不大幅加薪招人,所以導致美國當前的薪酬收入幾乎處於10年來的最高增速。

與此同時,美國居民可支配收入過去一年裡持續保持高速增長,疊加上過去2年政府發錢所造就的高儲蓄率,美國人民現在是典型的有錢、任性,願意花錢、敢於花錢……

在這種情況下,你說美國居民收入狀況好不好?

說完了收入,再來看就業。

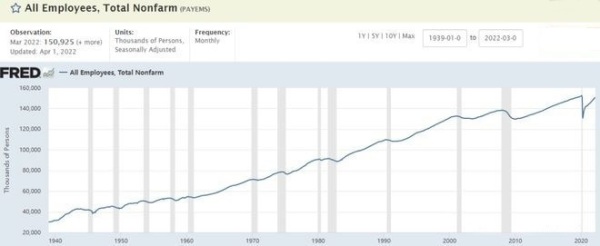

目前美國的失業率處於歷史低位的3.6%,看似降無可降,只有上升的可能。但實際上,同樣是因為職位空缺處於歷史最高位,最近幾個月來,美國的非農新增就業數據保持強勁,平均下來每個月超過50萬人……

這份代表即時「就業流量」的靚麗數據,距離經濟衰退,還不知道有多遠呢。

1940年以來美國的即時「就業流量」數據(作者博客)

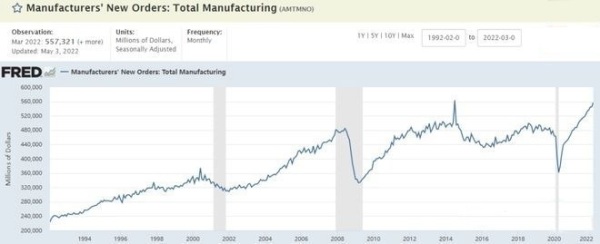

再來看製造業新訂單和零售業的數據,基本都處於昂頭向上的階段,根本沒有拐頭的跡象。

1992年以來美國製造業新訂單(上)和國內零售業(下)數據變動情況(作者博客)

正是在以上數據支持的情況下,美聯儲才有這麼充足的底氣,根本不擔心美國經濟會陷入所謂的衰退。

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。