【看中國2022年4月18日訊】最近,原油價格又來到了100美元/桶附近,能源市場是從此安靜了下來還是一場更大、更持久風暴即將到來之前的寧靜?這是目前所有機構、也是全球所有人都在嚴密關注的問題,源於每個人都是能源消費者,能源決定著所有人的生活成本。

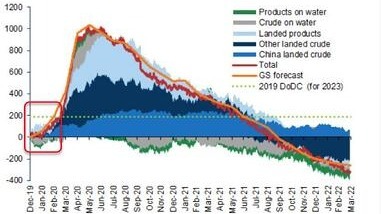

根據高盛的數據,從實物市場來看,在連續20個月出現短缺之後,以目前庫存以可滿足需求的天數來看,原油庫存已經處於歷史低位的水平(下圖)。

國際原油庫存目前已經處於歷史低位(作者博客)

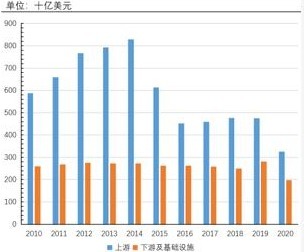

造成這種結果的根源是全球油氣勘探和基礎設施投資長期低迷的結果,參考下圖。雖然2021年的數據尚未公布,但普遍預計會在2020年的基礎上繼續萎縮10-15%。

2010-2020全球油氣領域投資規模

(2010-2018以2018年美元購買力計算,2019以後以2019年美元購買力計算。作者博客)

到這很多人會疑惑,2021年的油價已經大幅回升,為何勘探等上游投資卻依舊萎靡不振?仔細思考,就會知道這是一種必然。

目前全球各國政府都在全力發展新能源、努力淘汰化石能源,這就給所有投資人一個強烈的預期:油氣需求在未來會以比較快的速度下降。也就是說目前的油氣價格越高,獲得單位油氣資源的投資額也就越高,未來油氣的需求和價格回落時所面臨的風險就越大,也就帶來了油氣價格回升但投資卻繼續萎縮的現象,高盛將這種現象稱呼為「舊經濟復仇」。可資本不斷遠離該行業,就無法形成新的供給能力,隨著舊產能隨著時間的延續不斷下滑,庫存就只能停留在低水平上。

上述邏輯在未來會長期存在,即所謂的「舊經濟復仇」還會不斷持續下去。在這種局勢下,唯有一種情形可以打擊價格,那就是需求破壞,而需求破壞本質就是經濟危機。

上述是宏觀基本面,但今天人們最關注的是俄羅斯的石油產能萎縮給國際石油市場所帶來的衝擊會以什麼樣的方式來衍化。

國際能源署(IEA)在3月的月報中預估,由於歐美對俄羅斯的金融與經濟制裁,俄羅斯下月(4月)的石油產量將下降四分之一,即有300萬桶的日產能將進入關閉狀態,讓原油市場每天產生300萬桶的供給缺口。IEA在月報中寫到:「我們估計,俄羅斯的總出口量將減少250萬桶/日,其中原油減少150萬桶/日,成品油減少100萬桶/日。」

IEA一家之言或許還不足為憑,但4月12日又有媒體報導,石油輸出國組織(OPEC)秘書長Mohammad Barkindo表示,由於當前和未來制裁或消費者抵制所導致的俄羅斯石油供應損失可能超過700萬桶/天。今年2月俄羅斯石油的總產量為1106萬桶/天,700萬桶/天相當於下降63.3%。他說這番話的意思是想對歐盟能源事務專員表明,俄羅斯的減產幅度遠超OPEC有能力替代的水平。

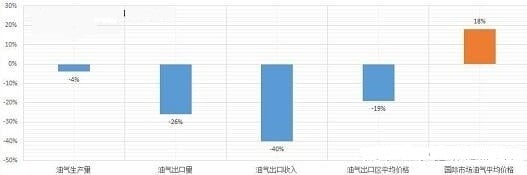

上述說法都不誇張,這是任何一國遭遇產業鏈大規模斷裂時的必然現象,符合預期。朝鮮在蘇聯時代的經濟發展水平已經接近發達國家,但今天已經是貧困的代名詞;十多年前委內瑞拉還曾經是產油國中福利最好的國家,但今天已經是世界上最失敗的國家之一,它們所遭遇的都是產業鏈斷裂以致所有行業都出現了劇烈的衰退。數字也已經可以佐證俄羅斯油氣產業(出口)正在經歷的變化,參考下表:

2022年3月俄羅斯石油天然氣生產及出口數據(來源:莫斯科時報)

俄羅斯油氣出口一般分為兩個部分:一部分是管道油氣出口,一部分是海上油氣出口。前者一般供應長期合同客戶,後者部分以短期合同和臨時合同客戶為主。俄烏戰爭在2月24日爆發之後,因為短期合同和臨時合同客戶大幅度減少,俄羅斯被迫採取降價銷售的措施來吸引顧客。雖然3月油氣產量只下降了4%,但出口量卻下降了26%,在國際市場3月份平均價格比上月上漲18%的背景下,俄羅斯油氣平均銷售價格反而下降了19%,導致出口收入下降了約40%。俄羅斯財政部4月5日公布的數據可以對上述變化進行驗證,俄羅斯3月的石油和天然氣銷售收入約為4880億盧布,比預期少了3020億盧布,減少38%。

預計從4月開始俄羅斯的油氣產業景氣度將急劇惡化。因為購買量減少,生產量大於購買量,導致俄羅斯石油存儲設施的儲量已經滿負荷。油氣井的停產很困難,如果沒有銷路,天然氣就只能向大氣排放,最終導致天然氣產能的廢棄;而原油則沒辦法處理,只能關閉油井停產,一定時間之後這些油井就會廢棄,這會導致原油生產行業的長期衰退(即類似委內瑞拉在過去十年的遭遇),如果要再次重啟生產則需要天文數字的再投入。

上述這些都是想表明,國際能源署(IEA)預計俄羅斯下月(4月)的石油產量將下降四分之一這個言論並不是空穴來風,應該比較貼近現實。

如果國際石油市場在四五月間因俄羅斯的出口下降產生250萬桶/天的供給減少,原油市場怎麼彌補?

目前,美國和國際能源署通過釋放原油儲備、在半年內平均每天增加133萬桶的供給。俄烏戰爭導致俄羅斯、烏克蘭、中亞國家以及部分歐洲國家出現經濟衰退導致原油的需求下滑,有機構預估可達每天一百二三十萬桶。雖然美國和IEA釋放石油儲備再加上以俄羅斯為主的部分國家因經濟衰退導致需求下滑(合計約每天250萬桶以上),可讓國際原油市場的供需矛盾得到暫時的緩和,但原油危機並未解除,源於儲備釋放對價格的抑製作用只是暫時的。

人們會自然而然地思考:當美國和IEA的石油儲備釋放完畢之後,這個市場怎麼辦?人們自然將希望寄託在伊朗和委內瑞拉身上。

IEA預計如果現在達成伊核協議,在六個月的時間內伊朗的石油出口可增加至約100萬桶/日的水平;委內瑞拉經過接近十年惡性通脹的打擊之後,原油開採(和其它所有行業)都已經遭到摧毀性的打擊,2021年的石油產量已經降至56萬桶/日,不足高峰時期(約300萬桶/日)的20%。歐佩克的資料顯示委內瑞拉目前的石油日產量是66.8萬桶/日。由於長期缺乏投資、設備老化、技術人員流失等原因,要恢復產能絕非一日之功,即便有美國的支持,到今年底能實現每日五六十萬桶的出口就已經是比較樂觀的預計;

前面已經論述過,除了沙特和阿聯酋之外,其它歐佩克國家已經沒能力增產,讓歐佩克的剩餘產能已經十分有限,這是歐佩克依舊維持5月每日增產43.2萬桶的主要原因。

伊朗和委內瑞拉的新增供給似乎可以補充美國和IEA石油儲備釋放完畢之後形成的供給缺口,可這是一種不確定性。

有大國公開聲稱要阻止伊核協議的達成,目的是避免伊朗油氣在國際市場上對俄羅斯油氣形成替代效應,而以色列沙特等國也不願意看到伊核協議的達成,眾所周知的是要達成一件事很難,但要破壞一件事就很容易,所以伊朗油氣能否進入國際市場以及進入的時間都具有高度的不確定性。而委內瑞拉石油產能的形成和釋放也有很大的不確定性。同時這裡還有一個更大的變數,德國已經宣布在今年擺脫對俄羅斯石油的依賴,歐盟正在制定與俄羅斯的石油脫鉤計畫,這會導致俄羅斯石油產能的下降幅度超過每天300萬桶。

也就是說,一旦美國和IEA的石油儲備釋放完畢之後國際石油市場依舊會處於短缺狀態。因此,標普全球諮詢公司副總裁維克多·瀋表示,如果從4月至12月,俄羅斯原油出口維持在每天減少300萬桶的水平,那麼全球市場的供應缺口將高達8.25億桶,這個數字遠高於美國目前5.683億桶原油的儲備量。

IEA的數據顯示,目前美國原油儲備(SPR)僅有5.683億桶原油,已經處於2002年5月來最低水平。如果再減去本次計畫釋放的1.8億桶,美國SPR將僅剩下約3億桶,為1984年以來最低水平。按國際能源署的標準,美國最低需要保有3.15億桶的石油儲備,到了3億桶這個水平之後,只要不發生涉及到美國的戰爭,美國已經沒能力通過釋放石油儲備抑制油價。

這就意味著一旦國際油價再起漲勢,美國會發現自己處於十分糟糕的處境,手中已經沒有子彈了!這種情形下有可能會形成國際原油市場的逼空效應。

同時,當本次美國和IEA的石油儲備釋放完畢之後,國際油價將迎來一個強大的「援軍」,那就是美國以及IEA成員國將儲備釋放到絕對低位之後就會產生補庫存需求,這種預期會長期支撐著價格。

所以,目前國際石油市場的寧靜,很可能是暴風驟雨即將到來的前夜!原油價格是大宗商品價格的基石,這意味著大宗牛市和全球通脹還會繼續發展,目前只是「空中加油」的蓄勢階段。只有全球性經濟危機爆發、打斷「需求」的脊樑之後才會讓價格轉勢。

我們正進入風起雲湧的高成本時代!