【看中國2022年1月24日訊】現在,又到了我們的年度學習時間。

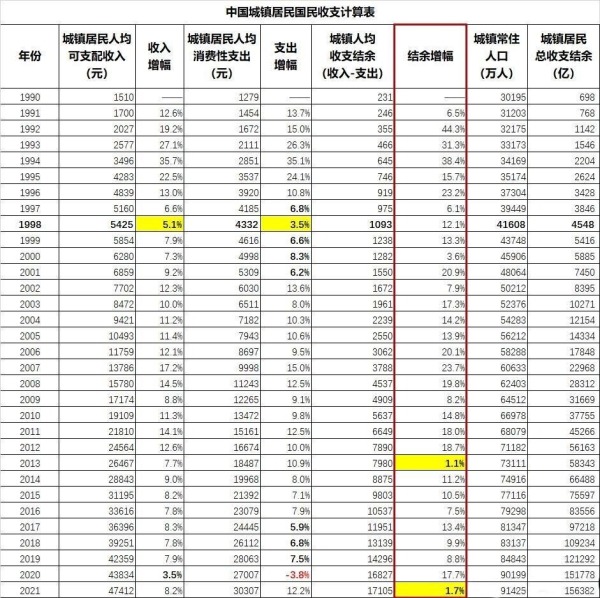

首先,是筆者一直以來的重點關注數據:城鎮居民收支結餘數據。各位,我不厭其煩的重新強調一次,收支結余=城鎮居民人均可支配收入—消費性支出。要知道消費性支出僅僅只是居民為了生存必須的支出,因此,收支結余,是城鎮居民用於奢侈性消費以及投資購房的基礎。收支結余的增速越大,老百姓買包包買好車買豪宅的能力就越強。

2021年,中國城鎮居民人均收支結余17105元,較2020年的16827元,增幅1.7%,乃是1990年至今的次低值。其原因在於2021年收入增幅8.2%,顯著低於支出的增幅12.2%。掙錢的速度開始比不上花錢的速度,這就是問題之所在。

接下來,希望中國能夠給老百姓創造更多的掙錢機會。

中國城鎮居民收支計算表(作者製表)

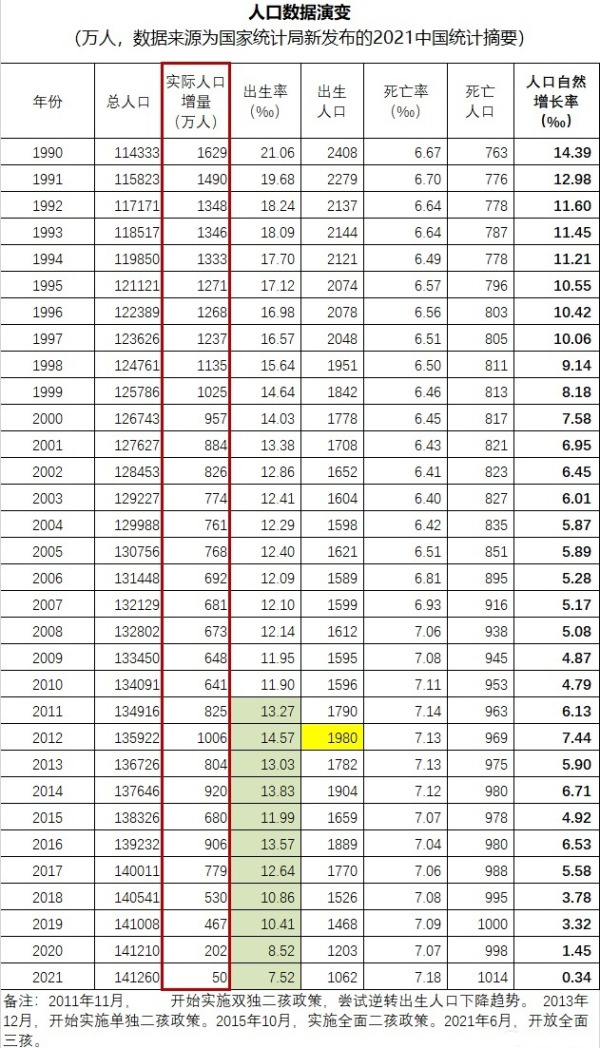

第二個必須要分享的核心數據,是人口數據。按照官方數據,2021年中國總人口141260萬人,較2020年的141210萬,總算是還增加了50萬人。

這是什麼概念呢?2016年是中國階段性的人口增長峰值年份,當年度增加906萬人。到2021年,短短5年時間,人口增量減少了94.5%。同時,我相信,到2022年,人口增量會變成負值。

人口增量背後,其實是大量的就業。教育醫療食品服裝等等等等,現在這些就業瑟瑟發抖中。

個人不知道怎麼評價這件曠古爍金的事。並且,我認為,這件事也只能交給歷史來評價。

1990年以來中國人口數據的演變情況(作者製表)

今天的第三個關鍵數據,是老鄉們的負債能力數據:當年度居民部門新增貸款規模。

2015年,居民新增貸款3.89萬億,這還算是一個正常的數據,此前的歷年基本上也都在每年遞增2-3萬億的區間浮動。

巨變發生在2016年,當年度居民新增貸款6.34萬億,較2015年足足翻了63.0%。居民勇於負債的精神讓房價十分感動,於是一二線城市房價在一年內統統翻了兩到三番,以示敬意。三四五六七八線城市的房價也集體翻番。中國自此進入全民買房時代。還沒有買房的95後和00後被集體群嘲。

2017年,居民新增貸款7.14萬億。

2018年,居民新增貸款7.38萬億。

2019年,居民新增貸款7.43萬億。

2020年,居民新增貸款7.86萬億。

2021年,居民新增貸款7.92萬億,貸款餘額超過71萬億。

考慮到農村居民的貸款能力極弱,上面的新增居民貸款基本上都是城鎮居民貸出來的。說到這裡,大家要記得我們今天的第一堂課:2021年中國城鎮居民的總收支結余,是15.64萬億。也就是說,如果把全國的城鎮居民比擬成一個人的話,這個人的年淨收入約16萬,但是他每年敢新借8萬的債。這裡還沒算他之前借的債,也都是要還本付息的,都要從他的淨收入裡拿錢出來付。

所以,說到這裡,我有一個疑問:中國國民這種借債的勇氣,到底是從哪裡來的?不是一直都說中國人愛儲蓄不愛借債嗎?怎麼從2016年之後,就這麼愛借債了呢?