京東與騰訊分手後究竟會受多大影響?(網路圖片)

【看中國2021年12月27日訊】最近,京東失去了它過去多年持股最多、也最重要的一個股東:騰訊。

12月23日,騰訊控股計畫將所持有的約4.6億股京東股份作為中期股息派發給騰訊股東。派發完成後,騰訊持有京東股份佔比將從16.9%降至2.3%,不再為第一大股東。同時,騰訊總裁劉熾平已從京東董事會辭任,並立即生效。

雙方的合作始於2014年,騰訊以2.15億美元加電商業務的代價,換取了京東3.5億普通股,同年京東赴美上市。在隨後的很多年裡,背靠騰訊,京東獲得了很多獨佔資源,長成了阿里巴巴之外的第二大電商巨頭。

如今騰訊退場,資本市場給予了雙方完全不同的投票:騰訊當日股價上漲4.24%,京東大跌7.02%。

為什麼資本市場給予騰訊和京東兩極化態度?在這場聯姻中,京東對騰訊的依賴有多大?失去騰訊對京東又意味著什麼?

騰訊為什麼要投資京東?

2014年入股京東之前,騰訊與京東還是對手,他們與阿里巴巴三方互相對壘。

在這之前,即2005年9月,騰訊上線了C2C電商交易平臺拍拍,對標淘寶,但很快就落敗了,騰訊做電商的野心卻沒有消除:

2010年,QQ會員官方店升級為QQ商城、投資易迅;2011年,投資好樂買、1號店等垂類B2C電商平臺、推出QQ網購;2012年5月,電商業務獨立,成立單獨的子公司ECC,劉熾平任董事長,吳宵光任總經理。ECC成立後的第一個動作,是收購易迅網,同期QQ網購與QQ商城合併。

至此,騰訊的電商業務被梳理清楚:以易迅網為核心的自營、以QQ網購為核心的開放平臺、以拍拍網為主的C2C。

如果說兩年前投資易迅網,寫下了騰訊與京東競爭的開篇,那從2012年收購易迅網開始,二者之間的競爭正式被擺上台面。

在吳宵光的帶領下,易迅開啟了一輪價格戰,提出了「貴就賠」、「慢就賠」、「假就賠」的服務口號,內部也喊出了「打貓狗」計畫:「貓」是天貓,「狗」是京東。

騰訊電商還是沒打贏。開打之前,騰訊電商與京東GMV的差距是360億元,到2013年,這個數字擴大到了450億元,易迅還虧了8億元。

馬化騰投子認負。2014年3月,騰訊向京東購買3.5億普通股,佔後者上市前普通股的15%。

後來談到這一往事,劉強東曾得意地表示,當時他去美國遊學,劉熾平內部開會,稱要趁著劉強東外出的空檔趕超京東,發現還是打不過後,決定把電商業務交給京東來做。

劉強東在那次訪談中還透露,騰訊決定投資京東之前,雙方有兩年談判,但馬化騰一直在猶豫。

馬化騰為何猶豫?《沸騰新十年》一書中曾提到一個有趣的橋段:當年投資易迅前,騰訊也認真調查過京東,嫌京東貴,他們還認為,劉強東氣場太強無法掌控。

電商大戰到了這裡,格局迅速生變:「無法掌控」的劉強東從騰訊的對手變成了盟友,他們的槍口一致朝向了阿里巴巴。

與京東的合併中,騰訊支付了2.14億美金,同時將QQ網購、拍拍的電商和物流部門並入京東。京東持易迅少數股權,同時持有其未來的獨家全部認購權。更重要的是,雙方還簽訂了為期五年的戰略合作協議,騰訊將向京東提供微信和手機QQ客戶端的一級入口位置及其他主要平臺支持。

這幫京東迅速補上了短板,微信端流量入口也在後來成了它的優勢。

背靠微信,京東長大

京東上市之前,投資人每次在京東的董事會上都會問劉強東一個問題:移動網際網路怎麼辦?劉強東每次只能回答,技術跟不上,流量跟不上。

當時的背景是,移動購物交易額在中國網路購物整體市場中的佔比在不斷提升,2015年達到55.5%。騰訊給到京東微信端的一級流量入口,幫京東拿到了移動網際網路時代最重要的流量。

截至目前,微信只對京東開放過一級流量入口,2019年,這個入口換成了京東主打下沉市場的「京喜」小程序。同為騰訊電商盟友的唯品會與拼多多,他們分別在2018年4月、2018年10月獲得微信錢包的流量入口,但只是二級入口。

單從流量角度看,京東得到來自於騰訊的支持力度,遠大於其他電商盟友。

非盟友則無法撬動微信的流量,早在騰訊入股京東前一年,網際網路企業之間的外鏈屏蔽就已經開始了,直到今年微信放開外鏈之後,這種巨頭間相互封殺的局面才有所緩和。

2014年拿到微信門票後,京東做了幾件事:

第一,加大了對中小商家的爭奪。

當年,京東宣布對拍拍網的整合結束,大部分商家從原有的POP平臺遷移至拍拍網。商家側的結賬週期,也從原來的月結,縮短至T+1結算,即賣家繳納保證金後,在訂單完成後的次日,他們便能收到前一日在京東開放平臺已完成交易所對應的應結算款。

第二,加大了對用戶的補貼。當年618期間,京東在微信送出了10億紅包,以吸引用戶。

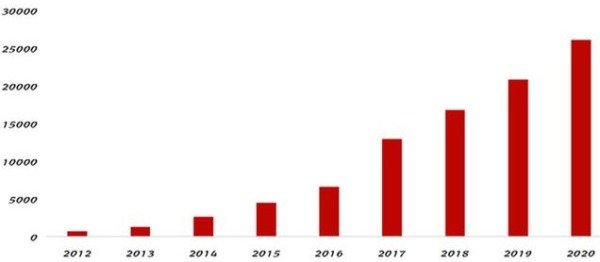

此後,京東走過了快速發展的幾年,它的年度GMV從2012年的733億元,增長到去年的2.6萬億元。

2012年以來京東年度總市值(GMV)變化情況(單位:億元人民幣。來源:京東財報)

再來看年活躍用戶數,2014年到2017年是這一數據的爆發階段,從不到5000萬增長到3億,這直接體現出了騰訊的強導流作用。

2017年,劉強東在美國CNBC「亞洲管理」節目現場坦言,騰訊對京東而言就像一個無限的資源,「騰訊就像一個倉庫,目前才開發了10%,還有90%可以挖掘。今天24%的新顧客來自於手機QQ和微信,他們可以幫助我們吸引更多新顧客。」

同一年微信上線小程序,也對京東GMV的提升起到了不小的作用。

據光大證券的測算,假設微信上平臺類電商GMV主要來自京東和拼多多,參考他們二者2020年全渠道26100/16700億,京東GMV中微信小程序貢獻的比重約為11%。但也有一種觀點認為,京東實際上並沒有用好騰訊的社交流量。比如2018年以後,它的活躍用戶數量開始明顯放緩。

東方證券在一份研報中指出,原因在於,一方面京東在品類上依然存在短板,另一方面,京東沒有完全激活騰訊的社交流量——今年5月,京東、拼多多、快手小程序引流至各自主App的效率分別為2.4%/8.7%/3.4%。

我們也看到,京東的年度活躍買家數在2019年增速觸底,但隨後迅速反彈。這一次,幫它的還是微信。

京喜的驚喜是騰訊給的

2019年,一面是拼多多在經過爆髮式增長之後,仍然有翻倍的收入增速,一面是線上實物銷售佔社會零售總額的滲透率增速變緩,京東的收入增速只有不到25%。

如果拆開來看,上半年的收入增速更低,只有22%,最重要的原因是用戶漲不動了。

2018年第四季度開始,也正是劉強東明蘇尼達事件發酵到高潮的時刻,京東的年活躍買家(AAC)開始進入極低增速區,持續了三個季度,甚至低於3%。這一不利經營信號的出現是因為用戶規模到了天花板,增無可增嗎?3億左右的用戶數量遠談不上天花板。

京東首席技術官張晨、首席法務官隆雨、首席公共事務官藍燁,三位CXO或是卸任或是辭職,引發一時轟動的京東快遞員取消底薪,都發生在2019年的第一、二季度。

當時的京東,可以說是內憂外患,亟待重整旗鼓。這一切的組織變化都源自2019年初,徐雷第一次以京東商城CEO講話中提到的對京東未來的規劃。

他說,一直以來,京東都是一個中心化開放式貨架的經營模式,這與京東自營供應鏈的基因有關,也與網際網路零售早期的模式有關。隨著技術的發展和多種網際網路場景的出現,零售的邊界已經極大地擴展,社交、短視頻、資訊、遊戲等都有形成交易的機會和需求。

拓展交易場景的規劃和拼多多基於微信這一社交場景以裂變形式肆意生長的交匯之處,就是京東拼購,也即後來的「京喜」。

京喜的目標用戶是下沉市場,這一市場用戶的特點包括對價格敏感、時間相對充裕、熟人社會等,所以拼團、分銷、抽獎等活動被驗證是有效的。

京東在B2C的自營中,側重的是品控和服務,不以運營見長,所以京喜要想做成,必須依靠騰訊這棵大樹。

打開微信底部的發現界面,「購物」一欄鏈接的就是京喜小程序,原來這個一級入口鏈接的京東則退至支付界面的九宮格裡,和拼多多、美團、唯品會等一個級別,屬於二級入口。

這足見騰訊對於京東的支持,和京東對京喜的資源傾斜程度。

騰訊對於京喜的意義在於兩方面,第一是新用戶規模的提升,第二是在小程序裡的流量。從用戶數來看,2019年第三季度,京東AAC增速就觸底反彈。

京東年度活躍買家(AAC)增速在2019Q3京喜上線後觸底反彈(來源:京東財報)

QuestMobile數據顯示,截至2020年10月,京喜APP+小程序的去重總用戶數突破1.5億,其中96.1%的用戶來自微信小程序,可以說京東超過1億的AAC增長中,很大貢獻來自京喜。

從流量上看,到2020年8月,京喜微信小程序的流量約1.43億,直追1.55億的拼多多,今年6月,京喜的流量95%來自小程序。

在京東的關鍵一役中,依然是藉助騰訊充沛的流量池翻身。

結語

回溯京東與騰訊的合作歷程,不難發現,無論是京東初期的成長還是後來的反彈,離不開自身的戰略及業務調整,但同樣無法忽略騰訊帶給它的流量助力。

與騰訊「分手」,京東究竟會受多大影響?

京東面臨的最壞結果,是失去得天獨厚的流量優勢。

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。