【看中國2021年11月12日訊】美國10月份通脹率數據爆表,創下30年來新高6.2%。

30年新高的通脹率,按道理來說,應該會推升市場利率,美國十年期國債收益率應該飆升才對。但可惜的是,肉眼可見,十年期國債收益率在觸及1.7%之後卻一路下行,目前,已經降至1.5%……

有人問了,為什麼會出現這種奇怪的現象?

原因很簡單、也很明確:美聯儲+美國政府。

有人說了,美聯儲不是已經宣布Taper了麼?美聯儲縮減購債,國債收益率難道不應該上升才對麼?

之前提到,美國國債收益率如何變動,本質上取決於額外購買力量和新增供應力量的對比:

額外購買力量大於新增供應,美國國債收益率下跌;額外購買力量小於新增供應,美國國債收益率上漲。

在美國國債收益率如此之低的狀況下——額外購買美國長期國債的主力:美聯儲+8家GSIBs(全球系統重要性銀行);美國長期國債新增供應方:美國財政部。

美國的8家GSIBs,也是完全看美聯儲的操作行事,所以進一步簡化,美國長期國債收益率的結果取決於:美國財政部新增供應量 VS 美聯儲額外購買量。

美聯儲的確宣布了縮表,這只是說明需求減少了,但如果供應也同時減少呢?

是的,就在美聯儲上週三宣布Taper之前的幾小時,美國財政部其實率先宣布Taper。

當時,美國財政部公布了其四季度再融資聲明(Quarterly Refunding Statement),宣布下週的季度再融資拍賣(3年/10年/30年期國債)規模將從創記錄的1260億美元降至1200億美元(各期限均減少20億美元)……

要知道,上週宣布的拍賣,就是這週的事兒。也就是說,因為前兩週國債收益率抬升至1.7%,在美聯儲Taper之前,人家財政部已經搶先將供應量先給降下來了,而且一週就少了60億美元,而美聯儲宣佈一個月才減少100億美元的國債購買量……

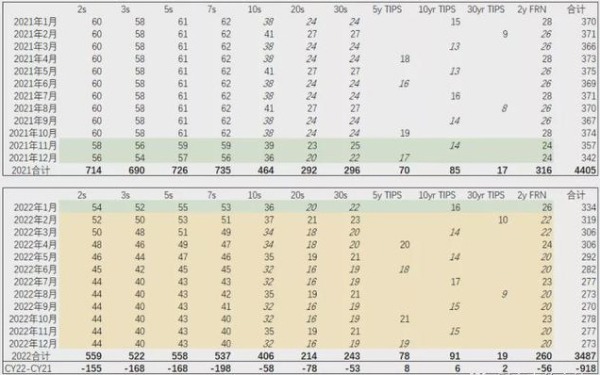

除了季度再融資拍賣,美國財政部每月常規拍賣的規模也被縮減。

2021-2022美國財政部月度拍賣(單位:10億美元。來源:美國財政部)

看看上面的月度拍賣數據,從11月份起,人家2年期、3年期、5年期,每個月規模都分別減少20億美元;7年期國債發行規模,每月遞減30億美元;10年期,差不多每月遞減10億美元,20年期國債每月遞減40億美元……

季度融資規模削減+月度融資規模削減,看看人家財政部新增國債供應的削減力度有多大,再對比一下美聯儲裝模作樣宣布Taper的規模,對比一下,到底是新增供應削減的多,還是新增購買削減得多?

既然新增供應削減大大超過新增購買削減,你說說看,市場上美國國債是不是更緊俏了呢?

既然更緊俏了,價格是不是要漲一點兒呢?

國債價格漲一點兒,那是不是就是說,國債收益率要降那麼一點點咯?

這就是進入本週以來,美國國債收益率迅速下跌的「真相」,哪怕是創記錄的通脹率,都沒有改變這個結果。

之前我還強調說,1.7-1.8%大概率會是這一輪美國國債收益率的頂點。當時,我擔心隨著通脹數據抬升,國債收益率還有可能上漲,從美聯儲新增購買規模削減和財政部新增供應規模削減對比上來看,我可能還有點低估了美聯儲+財政部的操縱能力。

有人該問了,那黃金怎麼又上漲了呢?

根據我無數次強調的邏輯,黃金的價格和什麼關係最大啊?

當然是和TIPS(通脹保值債券)收益率——代表著美元的真實利率,關係最大啊!

實際利率漲,黃金跌;實際利率跌,黃金漲!

現在的組合是什麼?

是通脹上行,利率下行的組合,這會讓美元的實際利率進一步降低,如果市場通脹預期隨之上漲的話,這會帶動TIPS的收益率在負值的基礎上,進一步下挫。由此也帶動著沉寂2個多月的黃金,終於走出來了一小波像樣的上漲。

進一步觀察前面的表格,人家也列出來了TIPS的拍賣規模,無論是5年期還是10年期TIPS的拍賣規模,美國財政部不僅沒縮減,反而都小幅增加了呢!

啥意思呢?

就是說,美國財政部希望,這些負收益率(TIPS的真實收益率是負值)的債券,你們都還是多買點兒吧!

根據我個人估算,假定美聯儲按照上週會議上宣布的taper節奏,再考慮美國財政部的國債發行及國債到期數據,從2021年12月份到2022年6月份,市場上的新增美國國債供給將減少2000億美元左右。

如果接下來美國的通脹數據不引起市場全面恐慌的話,如此規模的國債淨減少量,將在明年上半年持續壓制美國國債收益率的抬升——2%,在未來一年多的時間裏,將是美國十年期國債收益率的鐵頂。