【看中國2021年7月12日訊】中國國家統計局的數據稱,6月CPI同比上漲1.1%,PPI同比上漲8.8%。兩者剪刀差連續兩個月維持在-7.7%。

剪刀差在持續的、嚴重的偏離!

1 同因,同果

原料漲價長期上肯定會導致成品漲價。那麼長期上,CPI與PPI走勢就將是一致的,也就是兩者剪刀差會圍繞0波動。剪刀差偏離0過遠時,會有極強的回歸動力,2017年的走勢清晰的表明瞭這一點。

2017年剪刀差偏離0過遠時出現的上游去產能走勢(網路圖片)

2011年歐債危機開始,大宗商品價格持續低迷,一直跌到2016年。大宗持續低迷讓上游產業深陷困局,中國因此提出去產能,上游去產能開始推動大宗價格復甦。

2016-2017年,上游大宗價格持續暴漲,下游企業遭遇原料漲價。2017年同時發生的事情還有房產漲價去庫存一戰成名。居民資金大量流入房產,於是消費萎靡。

於是上游原料漲價,終端需求萎靡,原料上漲無法向終端傳導,體現在宏觀數據上,是2017年2月,CPI、PPI剪刀差達到-7%,下游企業生存異常艱難。

可以發現,2021年的上游漲價與需求萎靡,與2017年是完全一致,結果也是同樣的——就是下游企業生存越來越難!

2 出清加速

下游產能出清對上游和終端的影響:

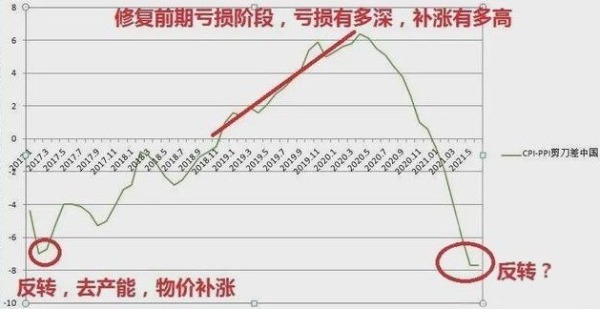

1)對上游的影響。下游產能出清,原料需求減少,或影響大宗價格下跌。比如上一輪剪刀差修復時間自2017.2-2020.4(見頂意味著下游去產能結束,去產能結束相當程度上是受疫情期間印鈔保下游產能影響),大宗價格從2018年中左右開始下跌,一直跌到2020年4月(下游去產能結束)。

2)對終端的影響。下游產能出清會影響PPI向CPI傳導順利化,並報復性反彈來修復前期的虧損,上一輪剪刀差自-7%(2017.2)反彈至6.4%(2020.4)才結束,報復性反彈推動CPI一度飆升超5%。

2017年以來中國CPI-PPI之間的剪刀差(作者博客)

那麼,對於印鈔定向保下游(中小微企業)產能來說:

1)保下游產能。一方面,下游產能沒有出清會壓制PPI向CPI傳導,達到印鈔控通脹的效果;另一方面,下游產能受到印鈔保護,對上游的需求反彈,貨幣又多,需求反彈伴隨投機共振,會驅使大宗價格居高不下(本輪大宗上漲與與2020年4月下游去產能結束同步,且漲勢迅猛,即源於此),反過來影響下游企業生存難度持續增加。中小微存活能力越來越依賴於,加大力度借錢保命。

2)不保下游產能。下游產能出清會減少對上游的需求,大宗或下跌(2017年因去產能繼續,大宗滯後約一年才下跌)。產能出清還會導致通脹反彈,經濟惡化。如果沒有其他手段穩住經濟(2017年靠房產將經濟穩住,而2021年繼續依賴房產顯然已經不可行),風險將會徹底暴露。

可以發現,印鈔保(下游)產能一則防風險,二則控通脹。但這種控通脹是以PPI、CPI傳導不暢實現的,伴生的是下游企業生存壓力隨之越來越大。

越印鈔,下游企業生存越艱難,反過來又加大了下游企業對印鈔保產能的依賴。

為穩住產能、穩住通脹,印鈔保(中小微企業)產能的力度只能不停的加大,CPI、PPI裂口就會直線式擴大(參考上圖2020.4-2021.5)。

一旦裂口擴大停止,就說明印鈔保產能力度無法對衝下游壓力惡化,下游出現事實缺錢。

缺錢就無法維持虧損經營,如此才會讓CPI、PPI傳導開始順暢化。6月,裂口停止擴大!

裂口停止擴大,反身性就會出現,產能出清會迅速加速,正如2017。

3 側面的確認

對比2017年數據來觀察,當剪刀差超過7%時,下游產能出清會顯著加速。

2017年由於原料漲價無法轉嫁給終端,疊加環保從嚴,當剪刀差超過7%時,中小企業壓力負荷達到極限,隨後停業破產驟然加速。下游停業影響產能下降,物價補漲。體現在宏觀數據上,2017年2月,剪刀差開始觸底反彈!

2021年6月數據來看,剪刀差也開始出現反轉跡象,顯示中小企業壓力負荷逼近極限,下游企業或正在加速出清。而定向降准馳援中小企業這一信號,則從側面確認了問題。

每次路遇120救護車,你總是會知道有人出了嚴重問題不是嗎?

小結:

上游漲價與需求萎靡同時存在是個客觀現實,中小微企業經營風險也是客觀事實,以持續加量的定向信貸來保住中小微企業產能,看起來似乎完成了穩經濟、防風險、抗通脹的目標,實際上只是風險後移。

中小微企業經營風險並沒有消失反而在持續加大,並通過信貸定向支持將風險不斷的轉嫁銀行,這一過程缺乏可持續性,終會遇到反轉。

一旦CPI、PPI裂口無法直線擴大,即代表印鈔保產能的力度無法對衝下游企業的惡化,反身性出現,下游去產能將加速。6月數據顯示,CPI、PPI裂口高位停滯。

下游企業破產出清正在加速……