【看中國2021年6月18日訊】美國5月份的官方通脹率數據公布了:5%——2008年8月份以來最高。

但,豈止是2008年8月份以來最高?

如果你查閱1991年迄今30年的美國的官方通脹率數據,高於5%的時間,總共只有2個月——2008年7月份和8月份。

儘管美聯儲還在掩耳盜鈴,但過去一年半瘋狂印鈔的後果開始顯現,通脹凶猛。

大家都知道,美元是世界貨幣,美元體系的通貨膨脹,就意味著全世界信用貨幣體系通脹,誰也躲不過去,只是程度輕重而已——這其中,當然也包括中國。

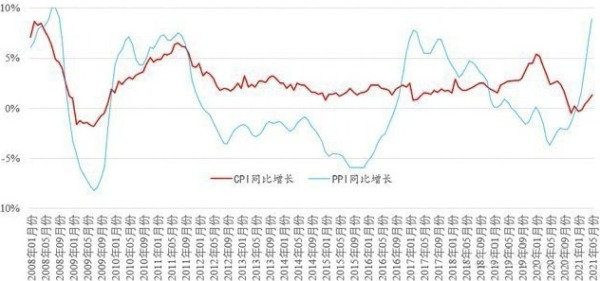

下圖就是2008年以來代表中國通脹的CPI及PPI同比增長數據。

2008年迄今中國的CPI和PPI年化增長率(作者博客)

單獨看CPI,2021年5月份中國CPI年化增長率為1.3%,看起來不痛不痒。

但是,熟悉中國CPI統計體系的人應該都知道,豬肉價格在中國CPI中的權重非常大,所以中國的CPI有時候被人戲稱為「豬週期」。當前看起來如此低的通脹率,是在去年豬肉價格暴漲基礎上的結果——因為今年的豬肉價格大幅度下降,所以才導致CPI數據看起來很低。

另外,中國CPI增長率數據長期偏低還有兩個原因:

1)中國的CPI統計不完善,這些年真正漲價較多的商品和服務,如房子、醫療、教育等,或根本沒有納入統計局的數據統計範疇,或權重很低,不足以代表真實通脹水平;

2)中國有著強大而全面的工業生產能力,消費者所消費的絕大多數商品,中國的整體生產能力一直都是過剩的,彼此競爭壓低了消費品價格。

如果我們觀察另一個指標,生產者價格指數(PPI),就能發現中國的通貨膨脹,也正在洶湧而來,2020年5月份中國PPI年化增長率高達9%,僅次於2008年7月和8月(注意,因生產者價格指數所涉及商品均為全球貿易品種,所以中國PPI基本與美國通脹率同步)。

生產端的價格指數如果一直高企,最終還是會傳導到消費端的。實際上,自2021年3月份美國通脹數據開始明顯抬升,中國政府,已經開始對通脹這事兒嚴陣以待。

首先,就是允許人民幣匯率升值。

自4月份開始,人民幣走出一波升值,從4月初的6.6升值到現在的6.4,人民幣兌美元,升值了約3%,這意味著,以美元計價的國際貿易商品價格上漲,有3%被人民幣升值所吸收。

其次,通過控制信貸投放和地方政府融資平臺的債券發行,有意識減輕貨幣寬鬆程度。

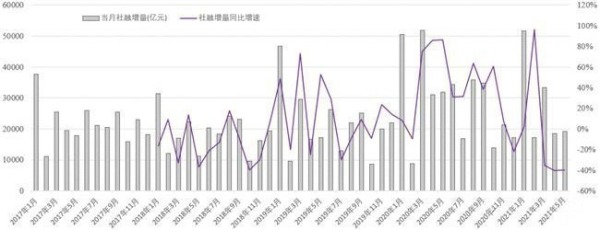

在經歷幾乎整整一年的貨幣寬鬆之後,2021年3月份,中國金融體系開始大幅度收縮融資,2021年3/4/5月份的社會融資增量數據,相比2020年3/4/5月份分別下降了35.5%、40.4%和39.8%(下圖中表現為負值)。

2007年以來中國每月社融增量及年化增速(作者博客)

社會融資增量中最主要的人民幣貸款,2021年3/4/5月份的數據,相比去年同期,也不僅沒有增長,反而分別下降了9.5%、20.9%和7.8%。

最後,中央政府出面喊話和監控,為生產資料價格的過快上漲提供決策意見。

自2021年4月份以來,無論是中國國家發改委還是國務院金融穩定委員會,甚至是國務院常務會議,都會針對生產資料價格的快速上漲進行干預和監控。例如,2021年5月19日,李克強總理主持召開國務院常務會議,部署做好大宗商品保供穩價工作,通過《生豬屠宰管理條例(修訂草案)》,以保持經濟平穩運行。

針對今年上半年有色金屬價格暴漲的情況,就在這兩天,中國國儲局向市場上大量拋售銅、鋁、鋅三種最主要的有色金屬,平抑價格上漲,這意味著政府已經開始利用儲備資源,以「市場化」的方式,對主要的金屬原料價格進行干預。

另一方面,為了保證中國的工業體系能夠保持旺盛產能,中國的貨幣體系並沒有徹底收緊,中國廣義貨幣M2的增長率,雖然不比2020年,但還是接近2018-2019年的增速。強勁的產能,有助於壓低各種製成品的價格,避免中國通脹失控。

2015年以來中國廣義貨幣M2及其年化增速(作者博客)

總之,面對美元體系的通脹傳導,從4月份開始,中國採用減少貨幣寬鬆、人民幣升值以及政策干預、拋售儲備等方式,減輕通貨膨脹對中國經濟運行的影響。就在前些天的陸家嘴論壇上,中國央行行長易綱也針對備受關注的通脹預期發表了觀點。他表示,近期全球原油等大宗商品價格上漲較快,全球通脹水平短期上升已成事實,但對通脹是否能長期持續下去,存在著巨大分歧。至於中國的通脹問題,行長大人綜合各方面因素判斷,今年中國的CPI走勢會是前低後高,全年的CPI平均漲幅預計在2%以下……

如果中國最終的通脹,能夠如易綱所說,那就意味著,與2008年全球金融危機後美國印鈔、中國通脹的模式不同,這一次,中國努力在將美元體系的通貨膨脹,擋在國門之外。

換句話說,這一次,美元的通脹洪水,中國不打算接下來了。

那中國能獲得成功嗎?