「灰犀牛」撞擊金融系統,中國樓市發生變化。(圖片來源:Adobe Stock)

【看中國2021年1月2日訊】(看中國記者李正鑫綜合報導)中國金融監管部門發布文件,從1月1日起開始實施,約束房地產貸款的規模。「灰犀牛」撞擊金融系統,中國樓市發生變化。

2020年12月31日,中國央行和中國銀保監會發布了《關於建立銀行業金融機構房地產貸款集中度管理制度的通知》,並自2021年1月1日起正式實施。

房地產貸款集中度管理制度,是指在中國境內設立的中資法人銀行業金融機構,其房地產貸款餘額佔比及個人住房貸款餘額佔比應滿足中國央行和中國銀保監會確定的管理要求,不得高於其確定的相應上限。

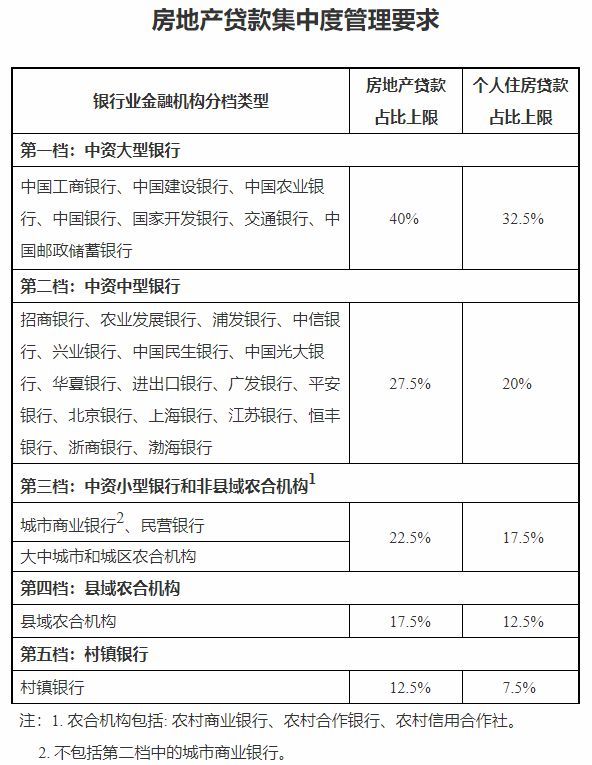

《通知》稱,綜合考慮銀行業金融機構的資產規模、機構類型等因素,分檔設置房地產貸款餘額佔比和個人住房貸款餘額佔比兩個上限。例如,第一檔是工商銀行、農業銀行、中國銀行、建設銀行、交通銀行、國家開發銀行和郵儲銀行,房地產貸款佔比上限是40%,個人住房貸款佔比上限是32.5%;第二檔是招商銀行、北京銀行和農業發展銀行等,兩個上限分別為27.5%、20%。

具體五檔要求可見下列表格內容:

中國央行文件。(圖片來源:中國央行網站)

另外,對超過上限的機構設置2-4年的過渡期。為配合新規的實施,新規過渡期內(至2021年底)的房地產貸款不納入統計範圍。

中國社科院財經戰略研究院研究員倪鵬飛表示,銀行業房地產貸款敞口仍然較大,其資產質量易受房地產價格波動衝擊,需要密切關注的潛在風險點。

中國銀保監會主席郭樹清不久前發表文章《完善現代金融監管體系》稱,堅決抑制房地產泡沫,房地產與金融業深度關聯。目前,中國房地產相關貸款佔銀行業貸款的39%,還有大量債券、股本、信託等資金進入房地產行業。可以說,房地產是現階段中國金融風險方面最大的「灰犀牛」。

「灰犀牛」這個比喻源於經濟學家米歇爾·渥克的著作《灰犀牛:如何應對大概率危機》一書,米歇爾·渥克認為類似以「黑天鵝」比喻小概率而又影響巨大的事件,「灰犀牛」可以比喻大概率且影響巨大的潛在危機。

據《路透社》報導1月1日,交通銀行金融研究中心研究員夏丹表示,對於房地產市場而言,強化房地產金融監管,是堅持「房住不炒」的一個環節;對於金融市場而言,防止樓市風險向金融領域傳導。

「接下來我們行按揭的難度又要提高了,」某國有銀行上海地區支行負責人稱,國有銀行整體比較熱愛按揭貸款,年增速普遍較高;2020年9-10月,該行已進行過一輪涉房貸款的控制,「主要是控制增速,新增不能太多」,隨著監管指標的出臺,當地分行「接下來新增的空間將會變得非常有限」。

中國金融監管部門去年也針對房地產開發商發布「三道紅線」:1、剔除預收款後的資產負債率大於70%;2、淨負債率大於100%;3、現金短債比小於1倍。

這三道紅線如果全部命中,房地產開發商的有息負債就不能再增加。踩中兩條,有息負債規模年增速不得超過5%;踩中一條,增速不得超過10%;一條未中,不得超過15%。

目前,中國大城市房價問題已經非常突出。目前中國大陸商品房均價接近1萬元(人民幣,下同),而北京、上海和深圳房價均已突破6萬元,廣州、杭州、廈門則突破3萬元,部分省會城市房價超過2萬元,均創下歷史新高。

與中小城市相比,大城市往往都是人口流入、資源聚集、產業發達所在地。房價漲跌更關乎北京當局最看重的「維穩」,一旦大城市房價陷入大漲大跌的局面,影響的將不只是一個城市。這表明房地產不再只是拉動經濟和維繫地方政府財政收入的工具,也不再只是單純的經濟問題,而是基礎民生問題。

在外部壓力越來越大的情況,北京當局只能提出解決「內循環」的策略,但是房地產已經綁架了中國經濟。中國央行去年公布的數據顯示,家庭負債結構單一,負債來源以銀行貸款為主,房貸是家庭負債的主要構成,佔家庭總負債的75.9%。民眾收入因武漢肺炎疫情減少,債務更成為家庭難關。