【看中國2020年9月14日訊】中國央行最新數據披露,8月末,廣義貨幣(M2)餘額213.68萬億元,同比增長10.4%,增速比上月末低0.3個百分點。8月末社會融資規模存量為276.74萬億元,同比增長13.3%,增速比上月末高0.4個百分點。

6月份,中國貨幣政策邊際收緊,隨後7、8月份,中國M2同比增速連續下行;但中國社會融資增速在貨幣政策邊際收緊的背景下並未減速,仍然在加速增長。

兩者走勢呈現加速背離!

一 居民存貸的背離

央行數據,8月份人民幣存款增加1.94萬億元。其中,住戶存款增加3973億元。8月份人民幣貸款增加1.28萬億元。分部門看,住戶部門貸款增加8415億元。

8月份,住戶存款增加3973億元,佔比新增存款的20%;住戶部門貸款增加8415億元,佔比新增貸款的66%;

貸款增加多,存款增加少,存款要留出相當一部分用來償債!

試問:居民消費能力從何而來?

二 社融和M2的背離

筆者的文章中經常提到兩個具有持續擴大趨勢的裂口,一個就是(CPI-PPI),這個裂口的擴大趨勢是由實體全面虧損決定的,具有持續擴大的動力。

另一個就是(社融-M2),這個裂口的擴大趨勢是由龐氏融資特性決定的。龐氏融資具有指數級增長的特性,決定了這個裂口具有持續擴大的動力。如果裂口擴大趨勢受阻,就會產生廣泛性企業暴雷問題。

在當前,不發生系統性金融風險是底線,底線的存在決定了,社融-M2是具有持續擴大的趨勢的。

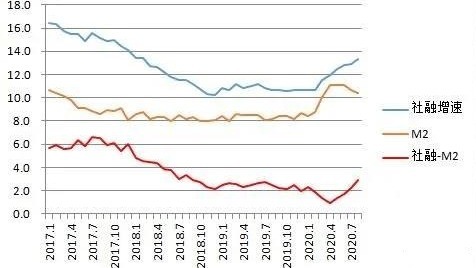

2017年至今的社融、M2及兩者之差比較(作者博客)

從上圖可以發現,2020年一季度(社融-M2)裂口曾經快速縮小,是可能會發生暴雷問題的,但一季度出臺了「貸款應延盡延」政策,阻止了暴雷問題浮出水面。二季度開始,社融-M2裂口迅速反彈,企業暴雷風險得到一定程度的控制。

6月份開始,社融和M2走向完全背離,背離的原因是:

1)6月開始,中國貨幣政策邊際收緊,M2增速受到一定程度的壓制,M2減速。

2)不發生金融風險的底線決定了,餵飽龐氏融資的饕餮胃口是個前置條件,也就是要首先滿足(社融-M2)持續擴大。

3)裂口的持續擴大的趨勢反饋到社融上,導致社融增速和M2背離,社融加速。

4)背離出現。

以上是從M2增速出發去理解社融增速。

反過來,從社融增速理解M2,假如社融增速稍慢,要麼就是壓制裂口縮小,要麼就是壓制M2下降。裂口縮小會導致廣泛性暴雷風險,M2下降會導致金融資產價格風險(貨幣是價格的具現,貨幣存量少了價格就會受到影響),都可能誘發系統性金融風險。這就決定了社融高速增長是防範系統性風險的必要條件。但經濟下滑的背景也決定了對投資回報較為敏感的私人部門融資需求會受到壓制,拉動社融增長或許需要對投資回報不那麼敏感的政府部門發力。

從8月社會融資數據來看,8月末社會融資規模存量為276.74萬億元。其中,政府債券餘額為43.45萬億元。

8月社融存量較上月增加3.41萬億,其中政府債券餘額較上月增加1.38萬億,政府債券佔比新增量超40%。

大量的政府融資會不會加速擠出企業融資需求,導致政府融資和企業融資加速背離?

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。