【看中國2019年11月18日訊】10月份,中國國內的CPI為3.8%。如果與歷史對比,這個數據其實並不高,前兩次的高點分別是2008年2月的8.7%和2011年7月的6.5%。但現在,物價上漲造成的反響卻似乎更大,為什麼會這樣?

人們一般只關心自己身邊的事,這在「自掃門前雪」的文化之下也十分正常,但讓人們感覺這個冬天更冷的主要原因卻不在自己身邊,而是在企業老闆和銀行身邊。

2019年10月,CPI同比上漲3.8%。其中,食品價格上漲15.5%,非食品價格上漲0.9%。2011年7月,CPI同比上漲6.5%。其中,食品價格上漲14.8%,非食品價格上漲2.9%。雖然,現在的CPI比2011年7月低很多,但食品價格的漲幅卻超過了2011年7月。食品是大家身邊的事情,每天去超市或菜市場的時候都要關心,食品價格漲幅更大,自然讓大家的體感感覺更糟糕。但這只是其中的一個原因,而且還是次要的,另外兩個原因更主要:

第一,家庭負債不一樣。

根據社科院的測算,中國居民部門槓桿率(居民債務佔GDP比重)從2011年的28%快速上升到2017年的49%。2018年以後依舊處於快速上升的狀態,這當然是炒房的功勞。這就讓居民必須拿出更高比例的可自由支配收入用於債務的還本付息,導致居民可自由支配收入中實際可自由支配的比例下滑。這也就誕生了很多「富翁型窮人」,用房子計算其身家可能有數百萬甚至上千萬,但平時卻只敢吃速食麵,因為兜裡實在沒錢。在這樣的時候,一旦食品這一剛需中的剛需價格出現上漲,人們自然就會感到更冷,甚至打哆嗦。

第二,收入預期不一樣。

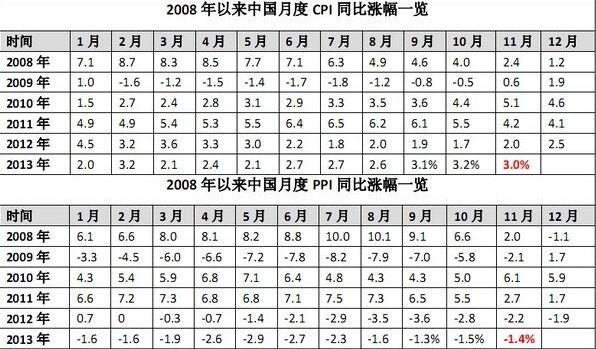

先看下面這張表:

2008年以來中國月度CPI和PPI同比漲跌幅變化一覽表(網路圖片)

無論是2008年2月的高通脹還是2011年7月的高通脹,都有一個共同的現象,那就是在CPI不斷走高的時候,PPI也同步走高。2008年,雖然CPI在2月開始見頂回落,但PPI還頑強地走高到了8月;2011年7月CPI見頂,PPI也同步見頂。這說明這一時期的通脹是受需求驅動的,PPI代表的是工業活動的活力,當工業活動有活力的時候,企業就會擴大生產,要招收更多的工人並給工人加薪,人們收入增長的時候就會推動全社會需求增長,最終反映到物價上漲,CPI上升,所以這一時期二者的變化是基本同步的。人們可以預期收入增長的時候,對於物價上漲就有耐受力,甚至可以不太當回事兒。

但今年以來的CPI與PPI走勢是相反的,2019年1月的CPI是1.7%,到10月上升到3.8%,帶動通脹上漲的動力幾乎完全是我們每天必須購買的食品。但PPI卻從今年1月的0.1%下降到10月的-1.6%,這說明工業活動在減弱,當今社會絕大多數人都是在二三產業領域就業,PPI下滑意味著經濟活動趨冷,就意味著人們的收入很難增長甚至還要面對失業的威脅,此時,收入增長的預期變差,就難以承受物價上漲尤其是耐食品價格上漲帶來的壓力。所以,就讓人們感覺這個冬天很糟糕。

基於食品的漲幅更大、家庭部門的債務率更高(賬本在銀行那裡)、收入預期不好(賬本在企業老闆那裡),就讓這個冬天在看起來不算高的CPI數據下,體感卻更糟。

所以,這是一個十分奇特的冬天。

下面轉換一下話題。去年曾說過一句話:當需求旺盛的時候會形成通脹,需求萎縮的時候也會形成通脹,很多人在當時或並不理解。2008年2月以前和2011年7月以前代表的就是前者,這明顯是需求旺盛推動的;現在的通脹代表的是後者,是貨幣因素驅動的。

有人說,如果扣除豬肉現在的通脹很低,但是:第一,豬肉是普通民眾最重要的肉食來源,你無法扣出去,如果硬要扣出去,CPI這個數字就與百姓脫離了,只屬於一個虛擬統計數字,所以這種假設就等於耍賴。如果哪種商品價格上漲就將哪種扣出去,就永遠沒有通脹,CPI這個數字也就沒有了存在的必要;第二,只要貨幣因素在那,將來豬肉的影響緩解的時候,還會通過其它商品推動通脹,因為源頭還在,這就是與以前截然不同的地方。在過去幾十年,各國政府(尤其美國)的債務率低,當經濟體系中的債務不可持續的時候就會爆發債務危機,導致通貨緊縮,在這個過程中淘汰掉低效率的企業,通過社會總經濟效率的提升來推動經濟增長,所以,美國時不時就出現各種危機,這些危機大多都表現為通貨緊縮,源於美國需要它,只有上世紀七十年代除外。可現在,川普(特朗普)的「兄弟們」債務都很高,一旦債務危機爆發導致通貨緊縮,最先進入病房的是它們,會與那些低效率的企業一起被大掃除,所以,它們現在已經沒資格享受通貨緊縮,只能用貨幣不斷推動通貨膨脹(避免陷入通貨緊縮),這就讓需求萎縮的時期一樣產生通脹。

這種是比較奇特的物價上漲之「火」,過去的經驗不適合於今天。

世界是變的,變化才是核心。