一季度經濟數據中存在數據背離現象,經濟增長率或有失真(圖片來源:Adobe stock/peshkov)

【看中國2019年4月27日訊】4月17日上午,中國國家統計局發布了2019年一季度主要宏觀經濟數據。一季度GDP同比增長6.4%,與去年四季度持平。

2018年一季度國民生產總值絕對值198783億,2019年一季度為213433億,計算得出,一季度GDP同比名義增長7.37%。

01 實際經濟增長率或有高估

一季度GDP名義增長7.37%,而實際增長6.4%,得出價格平減為0.97%。

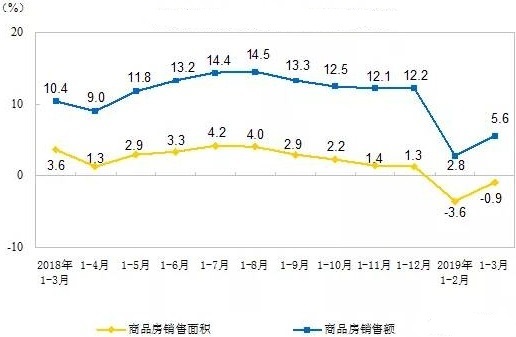

價格平減是一種涵蓋當期所有產出的通脹,而CPI則僅僅是居民消費品通脹。一季度CPI平均增長1.8%,三月份更是攀升至2.3%。當期產出中未被CPI統計包含的那部分,主要為新增房產。新增房產價格增長理應會大幅度低於0.97%。但統計數據中顯示,商品房銷售面積下滑0.9%,但銷售總額上升5.6%,計算出單價上漲6.6%。極大幅度高於價格平減0.97%。

中國近期商品房銷售面積及銷售增速(網路圖片)

參考一季度M2及股市表現,M2大增8.6%,A股指數增長三成,顯然也支持房價會有所回暖,即支持房價增長6.6%這個數據。CPI統計中包含了進口終端產品,但由於匯率持續穩定,影響應該不大。

那麼,詭異的事情發生了:CPI平均增長1.8%,三月新房單價增長6.6%,包含兩者在內的價格平減卻僅為0.97%,產生背離。顯示價格平減或有低估。

實際GDP增長=名義GDP增長-價格平減;實際經濟增長率或存在高估的可能性。

02 工業生產超預期與工業用電量背離

一季度規模以上工業增加值同比增長6.5%,其中3月同比增長8.5%,比1-2月份加快3.2個百分點,反彈幅度大於市場預期。而根據中國國家能源局發布數據,1-2月,第二產業用電量同比增長1.2%,與工業增長數據背離程度較大。

考慮4月1日開始,中國增值稅降稅調整落地,出口退稅率會同步下滑,將會壓減出口企業利潤率。或有工業企業搶開發票,搶出口等因素存在,或是數據背離的一個原因。而搶出口因素也會很好的解釋,為何3月出口異常高增,進口則相當疲軟。

海關總署數據顯示,今年3月份,中國外貿進出口2.46萬億元,增長9.6%,有力拉動一季度外貿整體增速的回升。其中出口1.34萬億元,大幅增長21.3%,進口1.12萬億元,下降1.8%。按美元計價,3月份,中國外貿進出口總值為3647億美元,增長3.1%。其中出口1986.7億美元,增長14.2%;進口1660.3億美元,下降7.6%。

03 固定資產投資同比增速有所反彈主要由政府加槓桿、國企拉動。

分產業來看,第二產業投資增速降至4.2%,較去年大幅下降,第二產業投資力度下降。國有控股投資增速6.7%,高於整體增速,作為主力拉動了投資增長,3月份民間投資增速下滑1.1%,與民企債券違約頻發互相印證。

據統計,2019年一季度,中國債券市場累計有18家企業的39只債券出現違約,其中17家是民企;新增違約企業10家,違約規模157億元,全部為民營企業。

地方政府專項債券餘額為7.81萬億元,同比增長40.4%。可以體現政府基建投資力度的鐵路、道路運輸業投資增速,超過全國固定資產投資增速近一倍。

這從央行資產負債表也得到了印證,三月份,政府存款項目單月淨減少7109.49億,積極財政動作明顯。

04 城鎮居民收入與消費雙雙低於實際GDP增速

以社會消費品零售總額來看,消費數據有所改善。2019年一季度,社會消費品零售總額97790億元,同比名義增長8.3%(扣除價格因素實際增長6.9%,以下除特殊說明外均為名義增長)。其中,3月份社會消費品零售總額31726億元,同比增長8.7%。但以一季度全國居民收支主要數據表來看,消費改善似乎又沒有那麼樂觀。

2019年一季度,全國居民人均消費支出5538元,比上年同期名義增長7.3%,扣除價格因素,實際增長5.4%。其中,城鎮居民人均消費支出7160元,增長6.1%,扣除價格因素,實際增長4.1%;農村居民人均消費支出3525元,增長8.7%,扣除價格因素,實際增長6.8%。

全國居民人均消費支出實際增長5.4%,沒有追上GDP增速。城鎮居民實際消費增長更是僅增長4.1%。一季度,城鎮居民收入實際增長5.9%。

城鎮居民收入與消費雙雙不及實際GDP增速6.4%,房產投資(買房為投資)因素或已對城鎮居民消費造成拖累。按支出增速來看,住、教、醫這幾座大山消費增速最快,大幅超出收入增速。

而按照收入來源來看;經營性收入增長最低,8.3%,老闆們比較不如意。工資性收入增長尚可,8.7%,打工人員還好。財產性收入增長最好,12.2%,有產階層收入增長最快。

一季度,央行放水力度極大加強,從結果來看;財產性(金融)收益增長最好,實體經營收益增長最差。印證了筆者之前的觀點:實體只會越救越差。僅有實體才可以創造財富,無論財產性收益來自於何方,最終必然要加諸於實體揹負。

償債規模來自於(貨幣+信用)*利率;在利率受制於資本外流,難以大幅度走低情況之下,任何放水動作都會加劇實體承壓。

05 三月末資金面異常寬鬆來源最終確認

3月26日開始,國內資金面異常寬鬆,SHIBOR隔夜一路下滑,筆者在文章《未放水未降准:A股驅動力來自何方?》中猜測應是政府積極財政對市場投放了資金。

三月央行數據出爐後,證實確為積極財政因素導致市場流動性大增。

總負債——政府存款項目,單月下降7109.49億,理論上單此一項就可對市場投放4.27萬億資金。但事實上三月M2單月只增長了2.2萬億。原因是央行通過暫停公開市場投放回收了部分流動性。

06 央行轉鷹

回收流動性源於港元匯率壓力開始凸顯,中港資金的連通性已對央行寬鬆造成制約。

在4月11日的文章《內地流動性與港元保衛戰之悖》裡,筆者認為港元緩衝消失後,央行貨幣政策騰挪空間消失。4月12日,筆者發文一日之後,央行貨幣政策委員會第一季度例會召開。重新提出要「把好貨幣供給總閘門」。

此前在2018年三季度例會時,曾提出要「管好貨幣供給總閘門」,但2018年四季度例會時則刪除了相關表述。

2018年四季度例會定調之後,2019一季度流動性異常寬鬆,一月初開始,中美一年期國債收益率開始倒掛,並持續維持至四月初,整個一季度都在倒掛。此次一季度例會重新提出要「管好貨幣供給總閘門」,定調之後,央行貨幣政策驟然轉鷹,市場預期中的全面降准落空。

4月17日,有3665億元1年期中期借貸便利(MLF)到期,當日,央行開展1600億元7天期逆回購和2000億元1年期MLF操作,實現流動性淨回籠65億元,縮量續作。與此同時,SHIBOR(1M)利率自4月以來持續走高。

持續了整個一季度的中美一年期國債收益率倒掛現像在4月中旬得到修復。

與此同時,中美十年期國債收益率也修復至2018年初央行易行長認為的比較舒適的空間,利差60-80基點。利差修復使得央行匯率壓力有所減輕。

4月17日,伴隨中國國債收益率大幅跳漲,離岸美元人民幣匯率自開盤6.7131驟然跳升至6.6715。但資本跨境流動動力來源於匯率收益、利差收益和資本收益三重影響。利率走高會打壓股市資本收益。

自中港股市互通來看;4月10日數據近一月資金自內地流入香港總額為251.63億人民幣,4月18日已攀升至389.67億。4月18日,離岸美元人民幣匯率開盤6.6773,收於6.7073。而4月26日,離岸美元人民幣匯率收於6.7369。

央行貨幣政策已經由全面寬鬆,調向進入緊中求穩階段。