中國當前的金融體系之下,中國人的中產夢,真的有點難!(圖片來源:Adobe stock)

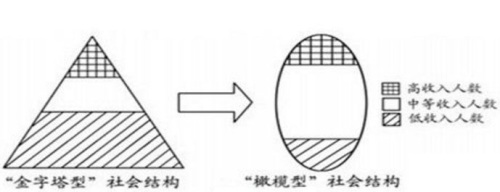

【看中國2018年8月30日訊】從歷史上看,凡達到中等收入的國家,其社會財富分配結構可分為兩種類型:金字塔型和橄欖型。

金字塔型結構的社會階層等級分明,只有很少一部分人收入很高,中產階級佔比不多,絕大部分人屬於窮人。在自然不平等的基礎上,金字塔型社會的財富和資源在二次分配中通常會再次傾向於原本就擁有權力和財富的階層,由此會造成中產階級和底層民眾有強烈的被剝奪感和不公正感,進而導致社會內部矛盾衝突較多,穩定性較差。

中等收入國家社會財富分配結構的兩種基本類型:金字塔型和橄欖型(作者博客)

相比之下,橄欖型社會結構的基本特徵是「兩頭小中間大」,中間階層是整個社會的主體,而精英和底層的數量相對較少。少數窮人可以得到國家補助,窮人可以通過個人的努力,進入到中產階級,而中產階級中一部分,也可能獲得某種成功,進入到上層階級。流水不腐,戶樞不蠹,整個社會可以進化流動,社會較有希望。

需要強調的是,中產階層,是維繫橄欖型社會穩定的基礎性力量,他們是溝通精英和底層的橋樑和紐帶。龐大的中產,也意味著整個社會財富分配較平均,社會經濟資源分配相對合理,社會矛盾較少,衝突也較溫和。

歷史也證明,凡是形成橄欖型社會的中等收入國家,都成功跨越所謂的「中等收入陷阱」,進入到高收入國家的行列,如日本、韓國、新加坡、臺灣等。而金字塔型的中等收入社會,因為利益固化和階層矛盾的對立,最終常常會陷入所謂「中等收入陷阱」的泥沼裡,如拉美的巴西、墨西哥、阿根廷、委內瑞拉和東南亞的印尼、菲律賓等。

中國的現狀,當然是金字塔型社會!

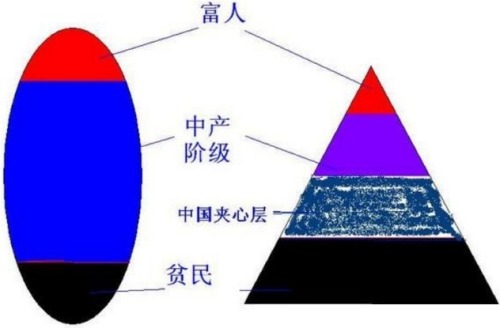

從財富分配的角度,有人畫出來中國與橄欖型社會的區別是(見下圖):

中國特色的社會財富分配結構的兩種類型(網路圖片)

畫圖人特意在中產階層中增加了一個「夾心層」。所謂「夾心層」,主要是指從全國範圍來看,收入上似乎是中等收入人群,但在大城市房價異常昂貴的情況下,他們既不符合經濟適用房條件(外地戶籍),也無力購買商品房,置身於市場和政府保障之間空白地帶的一種居民群體。 也正因為買不起房,其相當一部分收入被用來支付房租——最近大城市的房租暴漲,他們的生活再次被擠壓、再次被夾心…… 在最近幾個月的網貸爆雷中,很多的「夾心層」又成為受害者……

有人問了,中國的社會結構能不能由金字塔型轉向「橄欖型」?

畢竟,中國幾乎每一個身處金字塔底層或夾心層的人,都有著自己的中產夢,如果他們中的大多數都能通過奮鬥,成功實現自己的中產夢,中國豈不是也能順利進化到橄欖型社會?

可惜,在當前的金融體系之下,我們必須得承認——中國人的中產夢,真的有點難!

從宏觀上看,中國的:勞動收入分配;資本收益分配;通貨膨脹洗劫——就是底層和夾心層,通往中產夢的路上最沈重的三副枷鎖。

1)首先,看勞動收入分配情況

宏觀收入分配上,一個社會可以被分為居民部門、企業部門和政府部門,大多數橄欖型社會,居民收入會佔到社會創造財富的50%以上。原因並不複雜——如果一個社會創造的財富大部分集中於企業和政府之手,那就意味著這些財富是歸極少數人支配的,這種情況下,社會又怎麼可能是橄欖型社會?

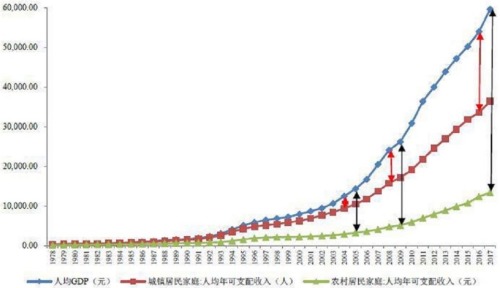

下圖是中國城鎮居民、農村居民的人均可支配年收入與人均GDP的對比。

中國城鎮居民、農村居民的人均可支配年收入與人均GDP的對比(來源:Wind資訊)

顯然,無論城鎮居民還是農村居民,其家庭的人均可支配收入都與國家人均GDP的缺口越來越大,這意味著民眾收入在整個國家財富收入分配中的佔比越來越小。

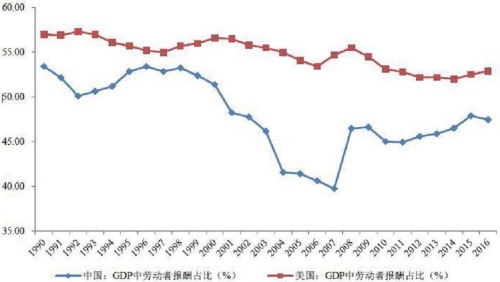

與世界第一經濟大國美國比,中國的勞動者報酬佔比偏低(見下圖):

中美兩國的勞動者報酬率對比(來源:Wind資訊)

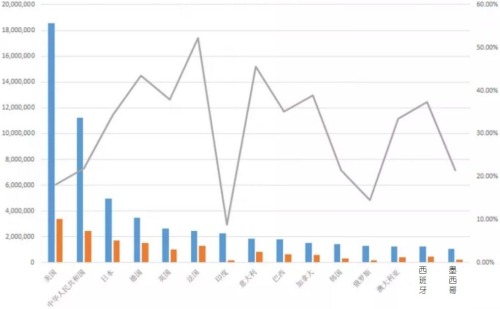

當前階段,中國的佔比大約在45%左右,而美國的佔比則在55%左右。勞動者佔比45%,就意味著政府和企業拿走了大頭的財富——根據財政收入數據,下圖列出了2016年世界前15大經濟體的政府收入GDP佔比,美國和中國高居前2位。

2016年世界前15大經濟體的政府收入GDP佔比(來源:Wind資訊)

特別是,如果考慮到中國最主要的企業都是國有企業,很多民營企業也都和政府官員有著千絲萬縷的聯繫,所以中國政府對於社會財富的支配權力其實遠遠大於美國——這意味著中國主要由政府而非市場來分配財富。

凡政府支配性地決定社會財富分配的社會,全部都是金字塔型社會結構;所有的橄欖型社會結構,財富分配主要依賴於市場而非政府。

2)其次,看資本收益分配

眾所周知,勞動+資本構成了財富積累。然而,鑒於資本是有稀缺性的,所以人們就願意為資本支付「利息」,這部分利息收入,我將其稱為一個社會所創造的「金融財富」。

因為當代經濟體系的複雜性,普通的個人不可能直接將資本借貸給企業,我們都要通過銀行或其他金融機構來實現資本借出的這個過程,但按道理來說,這些資本利得的大部分應該屬於有資本的普通人。

作為世界排名第二的經濟體,中國的利率水平長期以來遠高於發達國家,這意味著中國這些年創造了大量的金融財富。可惜的是,中國的這些財富,絕大部分都歸了國有金融機構,普通民眾得到的,只是一點點的殘羹冷炙。

下面第一幅是人民幣一年期存款利率和貸款利率比較:

人民幣一年期存款利率和貸款利率對比(來源:Wind資訊)

從第一幅圖可以看出,1998年開始,人民幣的存貸款基準利率差,就被央行刻意維持在3%左右的超高水平,這個利差甚至遠大於銀行支付給民眾的利率——相比之下,世界上另外五大貨幣(美元、歐元、日元、英鎊和瑞郎),其借和貸的利率差,一般連1%都不到。

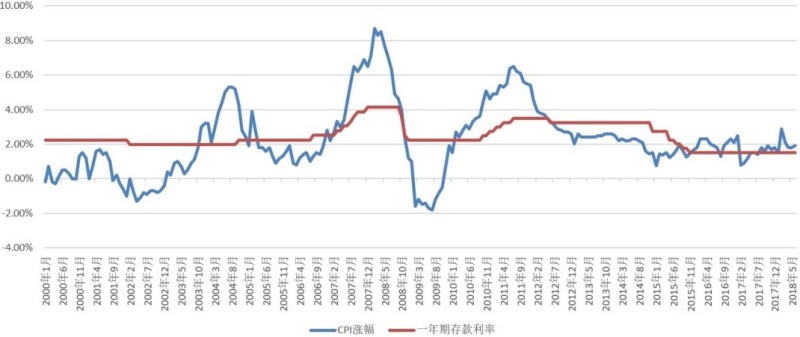

第二幅圖是官方CPI漲幅與一年期存款利率的比較:

中國官方CPI漲幅與一年期存款利率的對比(來源:Wind資訊)

第二幅圖中,一年期存款利率持續低於官方自己公布的CPI指數。這意味著,民眾放在銀行裡的存款,剔除通貨膨脹之後實際上是負收入,去年存款100元,從數字上看今年變成了102元,實際的購買力卻變成了98元。

——這還是官方CPI數據,實際通脹數據,比這個還要大好多呢!

存款是實質負利率,利息差還這麼大,沒有投資渠道的普通人,如果去存款,等於是在白白給別人送錢——你如何讓他們不去到處尋找P二P這樣的「投資機會」呢?大多數P2P的確是赤裸裸的騙局,但某種程度上說,讓儲戶持續負收入的銀行,又何嘗不是呢?

3)最後,通貨膨脹洗劫

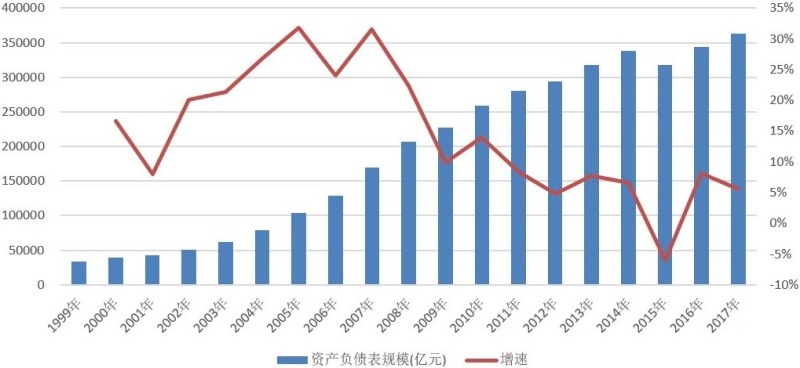

下面這幅圖,是近20年來中國央行印鈔數量(央行資產負債表規模)的增長。

1999-2017中國央行資產負債表擴張情況(來源:Wind資訊)

可以看出,1999年以來,央行的資產負債表從3.3萬億元變化到36.3萬億元,整整增加了10倍,年化增長率為14.5%——這意味著,現在我們所使用的人民幣,平均每年都會被徵收14.5%的鑄幣稅。

除非你能找到年化超過14.5%的資產,並從這種資產價格上漲中獲益,否則,這個鑄幣稅是所有使用人民幣的人無法擺脫的。

央行的資產負債表只是涉及到鑄幣稅問題,與現實社會的物價關係還比較遠,代表一個社會信用總量的廣義貨幣數據(M2),才能決定一個社會上到底有多少錢(信用)在流通。

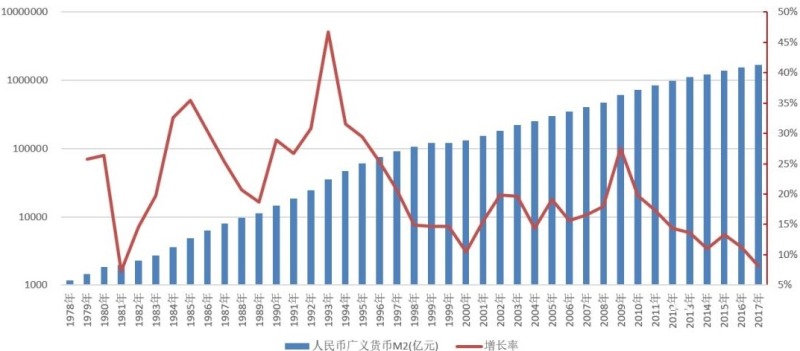

下面的這幅圖,顯示的就是1978年以來,廣義人民幣供應量如何從1100多億,增長到現在的170萬億——算下來,其年化增長率居然高達21%!

1978年以來中國的廣義人民幣供應量(M2)增長情況(來源:Wind資訊)

在這種貨幣擴張速度之下,凡是想要變身中產的普通人,至少要找到接近廣義貨幣增長率的收益產品啊!——問題在於,平均年化21%的收益,這是股神巴菲特才能達到的水準!

你要擁有巴菲特的能力,才能在中國博取一個普通中產階級的地位,你說說中國人的中產夢到底難不難?……

以上三個因素,徹底決定了廣大普通民眾想要通過誠懇勞動、勤奮工作來上升到中產階級,實在都太太太太太難了——中國的勞動者已然成為了食物鏈中最被鄙視的那個階層。

那怎麼才能上去呢?

答案是:炒房炒股炒石頭,參與金融投機,開P2P公司、搞傳銷……

當絕大多數民眾都醒悟過來,中國這個社會靠著「努力創造」和「誠實勞動」根本不可能上升到中產階級,這就會逼著他們不得不參與到各項投機活動中來,這正是當今社會各類傳銷和金融騙局層出不窮的核心原因!

這個時候,某報紙再去指責——「道德淪喪是當前經濟滑坡的根本原因」,可不就顯得特別滑稽了麼?