紐約期交所內原油期貨交易場景(圖片來源:Getty Images)

【看中國2018年5月12日訊】我們都知道,當今世界的主要問題——生產遠大於需求。這是引爆次貸危機的深層動力,也是重塑未來世界大局的主線,調整過剩產能將成為未來很長時間的過程。

然而,調整過剩的工業產能,根本上是調整能源尤其是原油的供給,這裡既包括數量,也包括主要原油的產區。

二戰之後,歐亞大陸被打成一片廢墟。從上世紀50年代開始,歐亞國家開始大規模重建基礎設施和工業產能。當中國2001年底加入世貿組織之後,也加入了基礎設施建設和工業產能建設的行列。

歐亞國家可以在半個多世紀中陸續完成基礎設施和工業基礎建設,核心的支柱是什麼?是歐亞國家以原油為核心的能源產業不斷發展的結果。

1859年,美國鑽出世界第一口油井,標誌著現代石油產業的誕生。此後,美國的工業化建設開始飛速推進,基礎設施建設一日千里,工業化水平飛速提高。雖然沒人去研究美國原油產業的發展與美國工業化高潮之間的關係,但毫無疑問,原油產業的發展是美國基礎工業不斷推進的標誌,助推美國在上世紀初期即成為世界上工業最發達、經濟體量最大的國家。

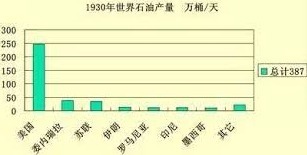

1930年,美國的原油產量超過全球總產量的三分之二(網路圖片)

1930年,美國的原油產量超過全球總產量的三分之二(上圖),反映了當時美國經濟和工業化水平在世界上的地位。

無論二戰之後歐亞的重建,還是中國推進工業化,都離不開原油的支撐。

1901年,波斯與英國富商達西簽訂了中東第一個石油租借協定。1908年,達西找到了商業性油儲,1909年成立了英波石油公司。波斯(今伊朗)、伊拉克、沙特和巴林在二戰前已開始生產石油。

其他國家的石油生產時間為:科威特,1946年;卡達,1949年;阿聯酋,1962年;阿曼,1967年。1950年,沙特和美國達成各佔50%阿美石油公司股權的交易。

1940年,中東的石油產量僅佔世界的4.4%,可以說微不足道。中東成為世界石油資源的中心從1950年之後才開始,1976年日產達到2235萬桶,佔世界石油產量的比例猛增至約39.4%。1960年,中東石油出口佔世界出口總量的56.1%,1975年達62.7%。

中東石油產業的大發展和出口的猛增與歐洲國家和日本的戰後重建基本同步,也可以說,是中東原油出口的增長,支撐了這些國家的戰後重建過程。

根據2016年英國石油公司(BP)統計審查,從1976年到2015年,中東地區石油日產增加了775萬桶/日。然而,中東地區國內石油消費卻從1976年的151萬桶/日上漲至2015年的957萬桶/日。

因此,在這40年裡,中東國家內部吞噬了額外的806萬桶/日石油。也就意味著中東地區的石油出口未能實現增長,也不能支持中國推進工業化進程所帶來的原油消耗。可中國從1993年就開始轉為原油淨進口國,到2017年淨進口達到840萬桶/日,是誰支撐了中國的能源需求呢?是俄羅斯!

雖然二戰之後,世界其它地區也陸續發現了一些油田,但顯然無法支撐中國工業化進程所帶來的需求增量,而美國原油產量從上世紀70年代中期開始下降之後,需要不斷加大從中東的進口(這是在這一時期美軍不斷深入中東的根源),中東等地區更無法滿足中國對原油的需求增量,是俄羅斯原油產量的增長與中國工業化建設所帶來的需求增長基本保持了同步。

俄羅斯(蘇聯)一直就是原油生產大國,1975年蘇聯的原油產量就超過了美國,是蘇聯原油的不斷增長在支撐著二戰之後華約集團的工業化進程,當然,過於依賴原油產業,也最終成為壓垮蘇聯的那根稻草。在蘇聯解體之前,俄羅斯的原油日產量就達到約1000萬桶,但蘇聯解體所造成的混亂嚴重打擊了俄羅斯的石油產業(高通脹會打擊所有的產業),到1999年,俄羅斯原油日產量僅僅為610萬桶,此後俄羅斯原油產量恢復升勢,到2017年的日產量約為1098萬桶。

俄羅斯石油產量不斷攀升的過程基本與中國加入世貿組織之後的基礎設施建設和工業化建設的不斷推進同步。是俄羅斯原油產量的恢復增長增加了歐亞地區的能源穩定供給,與中東這一世界原油供給中心一起,支撐了歐亞成為世界主要的製造業基地,更支撐了中國完成重化工業化過程並成為世界工廠。

俄羅斯處於歐亞國家的「背後」,又擁有廣闊的國土和很強的軍工實力,是歐亞主要國家的戰略威脅。

歐洲主要國家一直在深深地警惕俄羅斯,同時,俄羅斯的石油供給是歐亞國家的經濟基礎,但也是對亞歐國家經濟安全的一種威脅。所以,俄羅斯注定是歐亞地區最重要的國家之一。

從歐巴馬第二任期開始,美國就在推動製造業回流,但效果並不明顯,最關鍵的問題之一是歐亞地區還是世界最重要的能源產地,因為能源成本和供給的穩定性等因素會決定製造業的重心將與能源生產重心吻合。到川普(特朗普)登臺執政之後,顯然將原油戰略放在了最重要的地位上,因為重建製造業、讓美國成為世界的製造業重心,就必須使自己成為能源生產重心。

通過能源供給重心的調整最終就可以實現製造業重心的調整,這種能源供給重心的轉移已經初步顯露跡象:

第一,美國的原油產量不斷攀升,這是美國啟動再工業化的基礎。

2010年,美國的原油日產量僅僅才700多萬桶(10月為770萬桶),但到2018年4月,已經達到1052萬桶的高水平。美國能源署預計,在2018年的11月至12月間,日產量將達到1104萬桶。

據英國石油公司(BP)統計,如果包括在頁岩氣的開採過程中出現的天然汽油在內,美國的石油日產量在2014年就達到了1178萬桶,超過了當時沙特的1151萬桶和俄羅斯的1084萬桶。

2018年2月,沙特日均產油998.2萬桶,俄羅斯953.3萬桶(3月的數據是1097萬桶),美國已經很接近或已經成為世界第一大產油國。

隨著美國重新成為世界最大的原油生產國,如果世界其它地區的原油產量也是上漲的態勢,國際原油市場過剩的時間點就會再次到來,那時,美國的頁岩油生產和原油產業就會遭到打擊,這不利於美國原油生產產業的壯大。

所以,現在的原油市場實際上在進行一場暗戰——如何削減其它國家產量,只有如此才能支撐美國產量的不斷上升,從而避免原油市場因歐佩克在未來終止減產協議而再次面臨摧毀性的打擊,因為沙特還有非常大的增長潛力,其高峰時期的原油日產量超過1200萬桶。

第二,美元荒和美國的軍事活動是削減其它國家原油供給的主要手段。

委內瑞拉雖然是南美國家,但與美洲國家有些格格不入,由於自身沒出息,長期處於高通脹狀態,其原油產量首先被犧牲。

2009年、2010年,委內瑞拉原油日產量分別為301萬桶、278萬桶,但今年3月的日產量為148.8萬桶,產量約下降了一半,成為第一個被犧牲的對象,委內瑞拉的石油產業是被惡性通脹摧毀的,怪不得別人。

今天,美聯儲不斷加息縮表,加上美國政府竭盡全力地縮減貿易逆差,毫無疑問已經將國際市場帶進美元荒時代。可是,經濟全球化以來,很多國家建立的是美元本位制,當這些國家難以得到美元的時候,本幣就會喪失支撐(這是失錨的過程),最終帶來本幣的大幅度貶值,工業產能和石油生產就會遭到嚴重的衝擊,會進一步削減很多國家的原油供給能力。

安哥拉是世界上重要的產油國之一(一直是中國最重要的石油供給國之一),2015年的日產量是180萬桶,2017年卻僅有165萬桶,2018年3月的產量更僅有152.4萬桶,產量明顯處於縮減的態勢。安哥拉不缺乏石油儲量(儲量達到130億桶,按現在的速度可開採8500年),但長期的高通脹,讓國際資本不敢進入安哥拉進行勘探投資,由於資本缺乏也沒能力對現有油井的設備進行更新改造,最終會造成原油產量的萎縮。

當本幣不斷貶值時,就會不斷推動通脹深入,2017年安哥拉官方公布的通脹率為31.9%,可以肯定的是,寬扎還會繼續貶值下去,在長期高通脹的打擊下,原油產量還會萎縮,這與委內瑞拉的道路是一樣的。安哥拉寬扎是典型的石油貨幣,雖然過去兩年多的國際油價不斷上升,但寬扎卻不斷貶值,所以,石油絕對不是任何一種貨幣的「護身符」。

與安哥拉、委內瑞拉相近的國家還包括利比亞(2017年通脹率為30.8%)、奈及利亞(16.31%)、伊朗(官方數字10.5%,民間估計200%∼300%)、亞塞拜然(12%)等重要的產油國,隨著美元荒的不斷深入(如果中東一些產油國的聯繫匯率解體,也會嚴重打擊其石油生產),更多的產油國家會加入這一行列,甚至會包括巴西、俄羅斯這樣的國家。

如今,川普正式退出伊朗核協議,並對伊朗執行更嚴厲的制裁,惡化其通脹,這實際是進一步打擊伊朗原油生產的手段。因為進一步加大制裁力度後,國際資本不敢進入,資本短缺就讓伊朗無法對石油產業進行進一步的投資活動,原油生產就會逐漸陷入萎縮,一旦以色列和伊朗之間進行大規模戰爭,原油生產設施會被大規模摧毀,進一步打擊產量。

有關原油這盤大棋的關鍵點是俄羅斯。從2014年開始,歐美國家就開始制裁俄羅斯,種種跡象都在顯示,俄羅斯勘探投資不斷在減少,當老油田的產量開始下降而沒有新油田投產的時候,俄羅斯的產量也就無法保持,這會嚴重影響對歐亞市場的原油供給。

在戰爭的陰霾和本幣貶值的推動下,一旦亞非國家的原油產量步入跌勢,原油供給版圖就會改變,美洲的能源供給地位就會上升,最終將推動製造業重心的改變。

所以,在美元荒的時代,中國必須建立應對「石油荒」的戰略。

看起來這是美國通過全球原油產業的調整推動全球製造重心轉移的「陰謀」,通過美元荒不斷收割其它產油國的產能,推動美國再次成為世界的原油供給中心。但本質上是這些國家自身的社會治理問題,如果自身的財政開支不是嚴重依托貨幣超發(也就不必使用美元本位制),美聯儲也就無法利用美元荒推動這些國家的通脹,也就無法實現降低歐亞非很多國家原油產能的目的。

在這件事上,只有歐盟或許是最清醒的。伊朗和俄羅斯盟友,在世界上佔有劣勢地位,基於這種劣勢地位,為了體制自保的需要,無論在國際上簽訂了什麼樣的協議,都很難讓它們徹底放棄核武戰略的野心,這是很明顯的。但歐盟現在卻竭力反對川普推翻伊朗核協議。因為他們知道,一旦推翻了伊朗核協議,意味著中東的動盪將猛烈加劇,中東部分國家的石油產能將加速被清除出國際市場,歐盟自身的工業產能就處於危險的狀態,那時,只能老老實實地登上美國的「原油戰車」,通過歐盟(歐元)對抗美國(美元)的戰略就會徹底失敗。

歐盟的成立和歐元的推出,削弱了美國的經濟霸權和美元的霸權,但歐盟的經濟根基和歐元的根基,很大程度上取決於歐亞地區的原油供給。

一旦歐亞的原油產量步入跌勢,製造業就無法擴張,歐盟的經濟地位和歐元的國際儲備貨幣地位就會下降,當然,東亞的世界製造業中心的地位也會動搖。

這是一場超級暗戰,將持續數十年。

今天的中國,如果希望經濟建立在穩定的能源基礎上,或許需要將自己的原油戰略向美洲轉移(至少轉移一部分),否則,一旦歐亞非的原油生產遭到更大規模的衝擊,自身的世界工廠怎麼辦?

4月中尋,沙特對運往亞洲的原油提價,而將運往美洲的原油降價,本身就是這一戰略的反應。或許也意味著中國其它的主要原油供給國——俄羅斯、伊朗、安哥拉等——都無法有效擴大對中國的供給,只有如此,沙特才會如此有持無恐。也很可能意味著俄羅斯的石油生產正在出現變局。當歐亞非地區的原油產量不斷下滑之後,沙特可以肆意地剪亞洲國家的羊毛!

歐亞國家,都需要迎接「石油荒」時代!