中國內地資金暴露的途徑之一:境外消費刷卡(圖片來源:Fotolia)

【看中國2018年3月18日訊】過去幾年裡,來自中國的現金洪流,全球各國都已經感受到了。比如,推高了從悉尼到紐約、從香港到溫哥華的房價。美國全國地產經紀商協會的歷史數據顯示,2016年4月初至2017年3月底的12個月內,中國買家在美國住宅的國際買家中佔比16%,是最大的外國買家群體。那一年裡,中國買家在美國購置房產花費了近300億美元,其平均購房價格在83.2萬美元左右。

在悉尼也同樣如此,中國投資者幾乎搶購了其四分之一的新房。如果保持這一態勢,預計到2020年,這類消費還會翻番。溫哥華的房價在2005-2015年的十年裡也漲了兩倍,這當然也離不開中國人在其中的投資。而香港的房價自2010年以來已經上漲了60%。

瑞銀集團曾估計,2014年一共有3240億美元流出中國。在2015年「811」匯改之後的三個星期裡,高盛預計至少有2000億美元的資金流出中國。美國財政部後來公布的一份《匯率半年度報告》披露,中國2015年前8個月資本外流高達5200億美元。

由於中國實行嚴格的資本管制,每人每年只能匯款5萬美元到國外,因此,湧入全球房地產市場的大部分資金看起來在規則上並不合法。前加拿大皇家騎警金融犯罪調查員Bill Majcher表示,「由於反腐以及最近金融市場的動盪,越來越多的中國人開始尋求將自己的財富轉移到更安全的地方去——通過合法或者不合法的途徑……中國人的資產大到無法忽視,因此,銀行都在竭盡所能的抓住這些生意,雖然這麼做會有風險。」

上海財經大學教授奚君羊曾經對彭博社如此表示:「在中國通過秘密途徑將資金轉移到國外是非法的,但是政府一直是對此持睜一隻眼閉一隻眼的態度,直到2015年下半年才改變。」在當年的「811」匯改之後,監管機構對資本外流開始前所未有的認真嚴肅起來,不止包括正規途徑的換匯受到部分限制,非法的地下錢莊也面臨嚴厲打擊,並試圖捕捉那些可能攜款外逃的官員。

那過去和現在,中國的內地富豪們又是如何將資產向外轉移的呢?俗話說:魚有魚路,蝦有蝦路。富人們的這些資金轉移方法包括:中國內地的地下錢莊、香港的換匯錢莊、出境攜帶大量現金、給家人和朋友匯錢(即多賬戶的「螞蟻搬家」)等。

1.前往香港的換匯錢莊

Daniel Zhang,34歲,是一個白手起家的百萬富翁,現居住在深圳。2015年早些時候,他交給當地的一個換匯店7.7萬美元,不到一個小時,這筆現金就出現在了他早先在香港新開設的一個銀行賬戶之內。Zhang說道:「這比我預期的要快很多,而且中間成本也不高,我不清楚這是不是合法,但我也在乎不了那麼多了。」

據彭博社介紹,香港有超過1200家換錢莊,經營著財富轉移的業務,手續費並不高,100萬港幣(約13萬美元左右)收取的費用比銀行換匯高出1000元左右。

其操作原理是:大陸人先到香港開設銀行賬戶,然後去換匯店,換匯店會給大陸客戶提供一個在大陸的賬戶,讓其國內轉賬,確認到賬之後,通常在短短兩個小時之內,香港的錢莊就能將等額的資金轉到客戶在香港的賬戶裡。從技術上講,這種境內外「對敲」、「兩地平衡」的運作方式,境內外雙方定期軋差、對沖結算,並未發生資金跨境流動。

雖然第一次交易必須通過面對面建立信任,但是未來訂單,客戶可以通過即時通訊服務,比如微信和Whatapp,而換匯商在資金轉移的額度上並沒有限制。比如說如果香港的商店需要補足資金儲備,那他們可以直接從大陸轉移資金,作為商業交易,這與針對個人的貨幣管制不同。

香港旺角的一家換匯商對彭博社透露:「我們也有一些拿出800萬港幣的客戶,主要用於投資這邊的房產,我認為只要客戶能夠提供充分的文件,那就是合法的。」據悉,該換匯商進行一次100萬港幣的交易,就能賺取4000港幣的利潤。

香港金融管理局表示,香港一直都在加緊控制可疑的跨境交易,並減少金融犯罪的風險。

地產經紀商萊坊(Knight Frank LLP)的中國研究總監David Ji表示,香港只是作為中國人將資金轉移到其他國家的門戶,一旦錢到達香港,那他們就無所禁忌了。

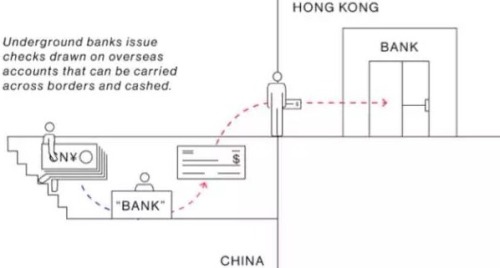

2.從境內地下錢莊夾帶支票

即使隨身夾帶著50萬美元的支票,相當於國內法定量的10倍,一家工廠老闆Frank Deng在從深圳到香港過海關檢查時也感到很放心。

內地人民幣資金通過境內地下錢莊夾帶支票外流示意圖(網路圖片)

Deng透露他是從廣東的一家地下錢莊拿到的支票,換匯人將需要轉移的人民幣交給境內的地下錢莊,錢莊則在境內向換匯人簽發來自香港銀行的外幣支票,因體積較小,可以由換匯人自己夾帶出境,避免來自海關的審查,到港再行兌換。這類錢莊其實就是中國影子銀行體系的一部分。

彭博社的歷史數據顯示,香港房價2014年上漲13.5%,2015年又漲9.5%。David Ji表示,「若不是非正規渠道,你如何解釋香港房價飆漲的房價呢?」

3.招募「藍精靈」彙集配額

上海居民Jenny Cai在上海的一次國際房展上看中了一所位於悉尼的公寓,並花費86.7萬美元將其買下。為了成功買下該套房產,在「個人每年5萬美元跨境匯款」的政策之下,她收集了丈夫和女兒的個人身份證,開立結算賬戶,然後加上自己的份額,將大額資金存入銀行並匯出國外。

這種作法在國外被稱為「藍精靈」,在國內就叫「螞蟻搬家」式轉移財富。中國政府已經開始對這種方式加強了監管,據多家媒體報導,外管局已下發文件要求各家銀行對可能的分拆交易提高警惕,必要時拒絕購匯申請。

根據中國外管局的規定,5個以上不同個人,同日、隔日或連續多日分別購匯後,將外匯匯給境外同一個人或機構;個人在7日內從同一外匯儲蓄賬戶5次以上提取接近等值1萬美元外幣現鈔;同一個人將其外匯儲蓄賬戶內存款劃轉至5個以上直系親屬等情況界定為個人分拆結售匯行為。

Cai表示目前打算通過出租在悉尼的房子來支付每個月房貸,同時也在收集其他親屬的配額來支付房款。她還抱怨,雖然購房過程很簡單,但是支付的過程還是太麻煩了。

4.隨身夾帶現金

夾帶現金是最原始的方法,但由於現金額度有限制,根據規定,中國遊客可以攜帶的現金為2萬元人民幣,所以一些人主要通過人海戰術或特殊通道夾帶,比如水客的方式越過屏障,但是這也最容易被抓個現行。據香港《明報》報導,深圳海關2015年前三個月共堵截了80名試圖攜帶大量金額出境的人員,涉案金額高代3000萬人民幣。加拿大報紙《National Post》報導稱,從2012年6月到2014年12月,溫哥華與多倫多海關查獲869名中國公民非法攜帶1500萬美元現金或支票。

5.用境內賬戶辦理境外購房抵押貸款

對於國內那些有錢人來說,中資銀行能夠為其提供一類合法渠道,以獲得海外置業所需要的外幣貸款。比如,中國建設銀行2014年就推出了一款產品,私人銀行客戶能夠用人民幣存款和其他境內資產作為抵押,辦理最高達2000萬港幣的貸款。據說此業務早已停辦。

境內人民幣賬戶通過辦理境外購房抵押貸款外流示意圖(網路圖片)

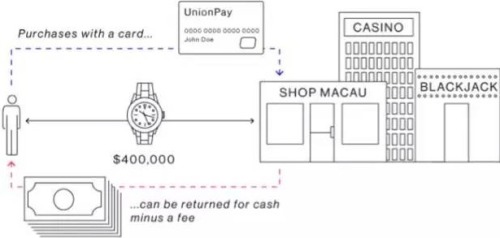

6.刷卡套現

中國遊客可以使用銀聯信用卡或借記卡在境外刷卡「消費」,比如購買一款昂貴的手錶,然後從一家可以立即返還資金的商戶那裡退貨。而客戶為了直接拿到現金而非返還到卡裡,他們通常需要支付5-10%的退款手續費。

中國遊客通過使用銀聯信用卡或借記卡在境外刷卡消費示意圖(網路圖片)

有些香港的珠寶商店提供「回購」的特殊服務,在這裡你可以在店裡用銀聯卡刷金條,然後再把金條以一定的折價賣給珠寶店。

另外,在澳門賭場附近的典當行也很常見,中國「買家」可以立即得到現金用於賭博。政府對博彩場所的這種返還現金服務進行了打擊,但其他地方亦有此類服務出現。

2018年前夕,為規範銀行卡境外大額提取現金交易,防範洗錢、逃稅等違法行為,中國國家外匯管理局放出大招,規定從2018年1月1日起,中國公民個人境外年度取現總額不得超過10萬元人民幣,單日提取限額為1萬元人民幣,因此,目前國內居民的境外消費潮受到了一定的限制。

7.利用外貿公司的經常性項目進行交易

還有一種方法就是,開取超額發票,一些中國商人可以通過進口商品時接受虛開發票以在境外獲取現金。在與供貨商另簽協議商定真實價格後,中國商人可按虛報價格將錢合法轉移到境外,供貨商再通過境外賬戶將差價退還給中國商人在境外的賬戶裡。

也就是說,外貿公司需要匯錢出去的時候,就多報進口、少報出口,進口的時候報高進口商品的價格,相應差價對應的款項就留存境外;匯錢進來就相反,多報出口、少報進口。有些甚至直接偽造企業出口貿易項目,利用進出口合同騙取外管局核准的外匯結算額度,進行跨境付款。