過去30年,中國經濟所走過了怎樣的歷程……(看中國合成圖)

【看中國2017年10月24日訊】(接前文)

第二章 卅年風雨

一般而言,各國央行主要是通過三種形式發行基礎貨幣:第一,向商業銀行提供借款;第二,以本幣兌換從各經濟主體掙回來的外匯;第三,向政府或各國字號單位提供借款。這三種方式發行的基礎貨幣之和,再加上其它一點零零碎碎的資產,就是央行的總資產。從這個意義上來說,央行總資產與基礎貨幣發行量,是基本等同的。對象美國這樣的國際貨幣發行國來說,正如我們在第一章所講述的,第三種方式是最主要的貨幣發行方式,比如2011年,美聯儲29300億美元的總資產中,持有美國政府各類債券26224億,佔總資產的比值達到89.5%。到2017年7月,美聯儲總資產45120億,其中持有美國政府各類債券42423億,佔比94.0%。這其實就是美國以政府債形式發行基礎貨幣,美國政府的信用,就等於美元的信用,兩者之間是相互綁定的。

而像中國這樣的國家,則主要是通過前兩種方式發行基礎貨幣,第三種方式事實上使用得很少。以2016年為例,中國央行總資產343712億,其中外匯佔款(也就是歷年兌換外匯而印出來的人民幣總額)219425億,佔比63.8%;對商業銀行借款84739億,佔比24.7%。兩者合計達到了88.5%。至於向中央政府的借款,總額只有15274億,佔央行總資產的比值只有4.4%。中國政府事實上無法提供足夠的信用,用於貨幣發行。基於這樣的判斷,我們來認真的梳理一下,從1986年至今,央行總資產中的外匯佔款以及對商業銀行債權的數據演變,看看在這三十年裡,中國在貨幣發行領域到底經歷了什麼的驚心動魄的故事。

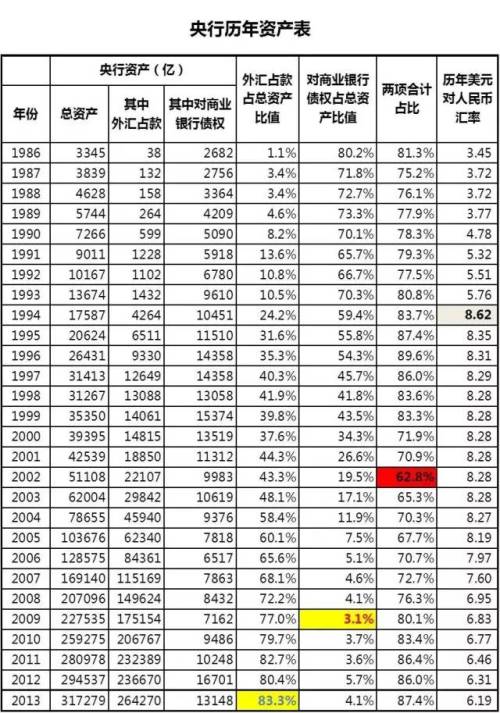

中國央行1986-2013年間資產負債表一覽(網路圖片)

1986年中國的改開初期,中國的央行總資產3345億,其中外匯佔款38億,佔比僅1.1%;而對商業銀行的借款規模高達2682億,佔比高達80.2%。可見,在這個時候,中國的印鈔方式,主要就是央行向各大商業銀行提供借款。

但是,請注意這個但是:中國的商業銀行與歐美國家不同。中國的商業銀行基本上都是國有銀行,央行向商業銀行的借款,基本上都提供給了中農工建交這五大行。事實上,這五大行的信用,都是政府信用、國家信用,或者說,1986年中國央行向商業銀行提供的2682億的名義上的借款背後,都是由政府進行最終的信用背書。也就是說,整個1980年代,中國都是依靠自己的政府信用在發行貨幣。按某些經濟學家津津樂道的說法,這就是所謂的主權貨幣,不依賴美元加持就能獨立獲得信用的貨幣。然而事實是:這個所謂的主權貨幣是虛假的,根本經不起任何考驗。

1986年,美元兌人民幣的中國官方匯率是1:3.45,但是黑市匯率一直都在8到10之間浮動。中國政府試圖以低廉的官方匯率吸納外資,自己來佔便宜,算盤確實打得很好。但是外國人都不傻(除了一些愛國港資企業,以及少數幾家基於政治目的歐美日企業,比如可口可樂和豐田之外),基本上就沒有外資企業上這個當,根本就不願意在中國大規模投資,也不願意敞開了跟中國做生意。1980年代的改革開放之路,其實走得極為艱難。中國要堅持主權貨幣的道路,守住3.45的匯率,代價就是經濟根本發展不起來。在外貿數據上,整個1980年代,有8年都是逆差狀態,單1986年的貿易逆差就有120億美元。這種持續的外貿逆差情況,當然無法守住外匯儲備,由愛國港商投資帶來的外匯儲備很快就見了底。1983年的外匯儲備數據為89億美元,算是80年代的峰值,到1986年已經下降到21億美元的谷底,1989年也就是勉強恢復到56億美元。就這麼磕磕碰碰的發展到1990年代初,不光是美元有黑市,在價格雙軌制之下,全國範圍內,幾乎所有商品都有黑市,這已經是經濟失控的象徵了。人民幣信用根本得不到老百姓的信任,官方無法再為任何商品制定價格,老百姓也習慣了不使用官方價格去購買商品。這種局面如果持續下去的話,那真是萬劫不復。

想要平抑物價,恢復人民幣的購買力,唯一的辦法,就是人民幣持續的貶值,以吸引外商投資,促進商品出口,增加外匯儲備,以美元的信用,來支撐自身信用已經崩塌的人民。指望中國政府打著商業銀行借款的旗號為貨幣發行提供終極信用,這已經是不現實的事。在數據上,1990年的官方匯率是3.78,到1993貶到了1:5.76。然而,這種貶值幅度跟黑市上的匯率相比依然不夠看,到1993年,中國經濟終於走到了崩塌邊緣,當年度消費物價漲幅高達15%,1994年物價漲幅24%,1995年依然高達17%。經歷過這三年物價瘋漲的國人至今回憶起這三年來都心有餘悸。在這樣的生死關頭下,再羞答答的試圖守住匯率已經沒有任何意義。於是1994年,人民幣匯率因此跳貶到了1:8.62。

在這種持續並且劇烈的貨幣貶值的刺激之下,中國終於迎來了真正的大規模的外商投資,外貿終於恢復順差,外匯儲備量開始上升。1990年中國實際利用外資額為103億美元,到97年,利用外資達到90年代的峰值,644億美元。在外貿數據方面,1990年代只有1年是逆差狀態,其它9年都是順差,1990年的外貿順差只有87億美元,到了1998年,順差規模達到了90年代峰值:435億美元。在外資持續加大流入的背景下,中國的外匯儲備迅速提升,1990年的外匯儲備規模僅111億美元,到1999年已經上升到1547億美元,上漲了足足13倍!

洶湧而至的外資拯救了中國經濟。1990年,外匯佔款佔央行總資產的比值僅8.2%,到1999年已經上升到了39.8%。而對商業銀行借款佔央行總資產的比值,則從1990年的70.1%下降到1999年的43.5%。這意味著到90年代末期的時候,人民幣信用,已經是由美元和中國的國家信用共同支撐的了,兩邊基本上平分秋色。

然而這個時候,中國經濟遭遇到了一次真正的債務危機。在放開人民幣匯率,真正打開國門迎進外資、並隨之真正擴大外貿規模之後,國人驚訝的發現,原來除了國企生產的傻大黑粗的產品之外,世界上竟然還有那麼多精美耐用的商品,於是紛紛棄國貨不用。國企長期積累的技術落後、效率低下的問題在90年代中後期逐步爆發了出來,並因此丟失了市場。麻煩在於,國企身上統統揹負著沈重的銀行債務,現在國企的產品賣不出去,現金流紛紛斷裂,當然就是還不起債。這算是中國歷史上第一次真正的債務危機。中國政府迫於無奈,只能通過央行不停地直接向各國有企業輸血,也就是直接憑空印錢。體現在數據上,就是從1998年到2002年,外匯佔款佔央行總資產的比值在40%左右浮動,而對商業銀行的借款,倒是從40%一直下降到了不足20%。如此下降的結果,外匯佔款與對商業銀行借款合計佔比,在2002年竟然跌到了62.8%!這意味著有近4成的錢,乃是央行印出來憑空借給了各個國企去吊命。我們這裡給幾個這樣性質的央行資產分項數據:首先是「央行對其它金融機構債權」項數據。這筆錢事實上就是央行借給各種信託機構,讓它們再拿給國企花的。1999年央行對其它金融機構的債權規模為3833億,到2002年上升到7240億。再比如,2002年央行的資產負債表裡突然冒出來一個「其它資產」,規模不小,年底的數據為5266億。這筆錢當然也是拿去給國企救命的。5266+7240=12506,佔當年度央行總資產的比值達到24.5%。總而言之,2002年是中國經濟在改革開放之後經濟最危險的年份,一個不小心,債務鏈條就徹底崩斷了。

所幸的是,2001年底中國加入世貿,算是徹底打開國門,並完全放棄了主權貨幣地位。我們也不再堅持國企的領導地位,除了金融、礦產、通訊和運輸領域外,其它競爭性領域的國企基本上都被賣掉了。國企員工統統下崗,讓他們去外企和民企尋找生路。甚至我們也不再堅持商業銀行必須100%國有的政策,五大行紛紛選擇在國外上市,中國政府逐步放棄了與商業銀行直接捆綁的固有理念。在這種背景下,外資更加洶湧的進入中國,投資到基礎製造業領域,中國在新世紀的前十年就成長為真正的世界工廠,生產了全世界超過20%的基礎消費品。外資的湧入解救了中國,資金鏈瀕臨崩塌的央行獲得了龐大的外匯輸入,就此變得財大氣粗。在數據上,外匯佔款佔央行總資產的比值迅速提升,到2013年達到峰值的83.3%。而央行對商業銀行的借款則迅速下降,2009年下降到谷底的3.1%,2013年也只不過是4.1%而已。至於外匯儲備數據,2013年為38213億美元。這個時候,人民幣獲得了美元的完全信用加持,牛氣衝天,匯率不斷升值,到2013年達到6.19。中國經濟看起來形勢一片大好。這個時候,如果我們再提起90年代初期的通貨膨脹和2000年代初期的債務危機,簡直沒人會相信。

中國人到這個時候,也才過了不到十年的好日子,就把之前遭遇到的磨難忘了個一乾二淨。全國人民雄心勃勃,要在10年之內實現人民幣的「國際化」,把美元打倒在地再踏上一萬隻腳。在這個時候,我們完全忘記了,這個國家在經濟上所取得的所有成就,都是建立在逐步放棄中國的主權貨幣體系之上,建立在徹底並入美元體系之上,建立在美國的國家信用之上的!直接說吧:美元,已經成為人民幣的信用根基。一旦整個趨勢逆轉,中國經濟被排擠出美元體系,那麼,我們現在的整個貨幣體系,都將要遭遇直接的衝擊。三十年的風風雨雨,歷盡艱辛,中華民族的苦難歲月,算是熬到頭了嗎?

現在時間到了2013年,在前方等待我們的,到底是什麼呢?

(未完待續)