【看中國2017年9月21日訊】9月15日,中國央行公布了截至8末月的金融數據,其中廣義貨幣M2的同比增速再創新低,竟然跌破了9%,只有8.9%!有分析認為:這意味央行仍然在不斷收緊貨幣政策。M2同比增速跌破9%,則創下了1978年末改開以來的歷史最低點。這意味著資產價格,尤其房價將面臨非常嚴峻的局面。

這個結論正確嗎?筆者的看法是:其實未必。

筆者此前常用M2觀察央行的貨幣政策,並提出了「1.5倍魔咒」的現象:認為中國經濟不轉型,M2同比增速就不可能長期維持在GDP同比增速的1.5倍以下,否則就會鬧錢荒。

2017年上半年中國GDP增速是6.9%。如果我們把最近兩個月的增速假定在6.8%,則上半年、7月、8月的「M2同比增速÷GDP同比增速」分別是1.36、1.35、1.31。顯然,「1.5倍魔咒」被打破了。

既然「1.5倍魔咒現象」被打破了,是不是說中國經濟的轉型已經獲得了成功?當然不是。雖然轉型有成績,但距離成功仍然很遠。

「1.5倍魔咒」被打破的根本原因,是因為M2指標逐步失效,或者說嚴重失真了。

這是由以下兩個原因造成的:

第一,社會在發展,新情況不斷出現,比如網際網路金融、貨幣基金的出現和做大;

第二,金融機構通過「創新」逃避央行的監管。

最近幾個月,經濟學界關於M2的問題也有很多討論。大家普遍認為,央行現有的廣義貨幣M2統計口徑,已經不能反映實際貨幣的衍生、創造情況。比如銀行理財、貨幣基金、P2P等,都帶有「准貨幣」的性質,但都沒有被統計進來。如果我們對比一下M2和社會融資額兩個指標,就會發現反差巨大。

近幾個月中國的廣義貨幣M2和社會融資額的變動情況

(註:表格中數據單位為人民幣萬億元。數據來源:中國央行官網)

從上面表格可以看出,M2同比增速在過去幾個月裡一步步下台階。但是社會融資額這邊,同比增速反而有反彈跡象,而且明顯快過M2很多。

社會融資額的統計口徑跟M2有相當大的差異,這裡面沒有包括對政府和居民家庭的融資。其實,最近兩年來中國政府部門和居民家庭貸款增長速度更快。

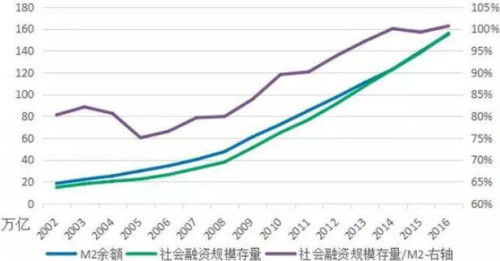

社會融資規模與M2餘額比值的變化(網路圖片)

從上圖可以清晰地看出,近年來「社會融資額÷M2」的比值直線上升(表中紫色的線),從最低時60%到目前反超M2。如果央行公布「全口徑融資額(政府+居民+非金融企業)」,其規模應該達到了250萬億元人民幣以上(超過銀行總資產)。

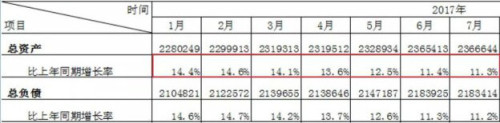

下面再讓我們看一下銀行業總資產的變動情況:

2017年1-8月中國國內銀行業總資產的變動情況(網路圖片)

從上面銀監會提供的數據可以看出,銀行業總資產到7月末已經達到236.7萬億,是M2或者社會融資餘額的1.4倍左右。

今年以來,監管層對金融機構的「去槓桿」下力氣很多,銀行業總資產的膨脹受到了嚴格控制。即便如此,其同比增速仍然達到了11.3%到11.4%的水平。8月的數據還沒有看到,估計在11%左右。

因此我們可以得出結論:雖然央行通過「減少逆回購餘額」的方式,控制了M2的增速,也影響到了銀行業總資產的膨脹速度。但社會融資額同比增速仍然達到了13.1%,銀行業總資產膨脹速度仍然維持在11%左右,所以全社會貨幣總量的實際增速還是不慢的。

央行的監管正在追趕時代(比如清理ICO和控制虛擬貨幣),但核心統計指標仍然沒有追趕上這個快速變動的時代。