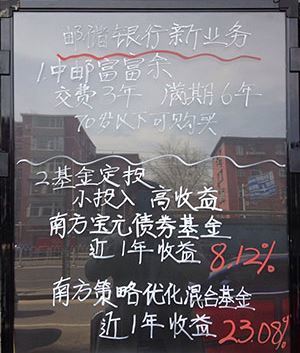

銀行的理財產品廣告(北京市)。(圖片來源:日經中文網)

【看中國2017年4月25日訊】3月9日,重慶一家汽車零部件企業的50多歲企業家對網上的一條新聞感到不知所措。新聞題目為「碧桂園停售森林城市」,森林城市項目是中國房地產商碧桂園在馬來西亞主導開發的大型樓盤。

不難想像,當時這件事的背景在於中國正在阻止人民幣貶值和資本外流,資本管制目標還擴大到了外國企業和個人以外的範圍。

上海外灘以北約2公里,有一座名為「虹口SOHO」的高級寫字樓。日本建築家隈研吾參與設計,松下也入駐其中。大樓所有者潘石屹放棄了從2016年就開始討論的出售事宜。他原本想將出售所得的資金用於海外投資,但似乎沒通過審批。

相同的事例在同一時期也接連發生。網游企業巨人網路以305億元(人民幣 下同)收購以色列遊戲公司一事仍在審查中。樂視網對北美第2大電視廠商VIZIO的收購,以及大連萬達集團對美國電視節目製作企業的收購均沒有實現。

在中國,反映企業和個人等社會整體籌集資金數量的「社會融資總量」保持著兩位數的增長。流向海外渠道被封堵的資金只能在國內湧動。

光大銀行3月份發行了300億元可轉換公司債券,申購總額膨脹至3.4394萬億元。申購資金中被稱為「凍結資金」的保證金佔到10%。超過3000億元的資金一度進入了光大銀行。

中國中車宣布最多投入150億元購買理財產品。其目的是有效活用剩餘資金。聯想控股也投入60億元購買信託商品和理財產品。

這種光景與日本泡沫經濟時期狂熱投資特定金錢信託、基金信託時很相似。理財商品的利率為4∼5%。中國的經營者紛紛投入巨資購買低於資本成本的金融產品。

2016年9月底,中國的理財產品餘額膨脹至27萬億元。理財產品運營公司表示,「大部分理財資金都投向了存款和短期金融商品,所以很安全」,但這些話不能輕易相信。

有觀點懷疑,設計和銷售理財產品的銀行將獲得的資金出借給狀況不佳的貸款對象。如果銀行在賬面外偷偷向信用力低下的對象貸款,這與影子銀行毫無區別。

不過也有人能對火熱的理財金融市場做到冷眼旁觀,保持冷靜。文章開頭提到的那位企業家最近在新加坡買了房,首付200萬。